Loger un enfant majeur gratuitement, quoi de plus normal pour des parents quand ils en ont la possibilité ? Mais cet acte anodin tout à fait naturel en famille peut conduire à des conflits entre les héritiers lors du décès des parents.

Certains enfants majeurs bénéficient de logements gratuits qu’ils peuvent se voir rapporter à la succession de leurs parents.

Une situation de plus en plus fréquente… non sans conséquences :

Souvent l’enfant occupe le logement tout au long de ses études et une fois les études terminées, celui-ci reste dans les lieux. Autre exemple, un enfant célibataire cohabitant avec ses parents de longues années.

De plus, l’occupation gratuite sur une longue durée permet à l’enfant de bénéficier d’un avantage substantiel (économie de loyers). C’est la durée du prêt qui déterminera ou non l’existence d’une donation indirecte. En pratique, cela peut être aussi l’habitation aux côtés d’un parent à proximité d’une maison ou d’un appartement d’une résidence familiale.

Loger un enfant gratuitement : attention au moment de la succession !

Lorsque l’on a logé un enfant gratuitement, le problème de l’indemnisation des autres héritiers pourra se poser lors de la succession, ceci afin de rétablir l’égalité entre les différents enfants.

Les parents pourront prévoir sur leurs testaments que cet avantage ne pourra être contesté lors du décès.

Sauf disposition contraire, le Code civil assure l’égalité entre les héritiers et rétablit au moment de la succession cette égalité entre les enfants. Ainsi, au moment de la succession de ses parents, l’enfant qui a reçu un avantage devra indemniser ses cohéritiers à hauteur de l’avantage qu’il a reçu.

Une jurisprudence de la Cour de Cassation très établie :

La Cour de Cassation, plus haute juridiction de l’ordre judiciaire français, a reconnu qu’un logement gratuit devait être pris en compte dans la part du bénéficiaire d’une succession.

Dans une décision du 14 janvier 1997, la Cour de Cassation admet que l’occupation gratuite d’un logement appartenant à ses parents constitue pour l’enfant concerné une donation de fruits et de revenus soumise au rapport successoral.

Dans une autre décision du 8 novembre 2005, cette même Cour qualifie l’avantage tiré de la mise à disposition à titre gratuit d’un logement non plus de donation de fruits et revenus mais « d’avantage indirect », rapportable à la succession.

Et enfin dans plusieurs décisions du 18 janvier 2012, la Cour de Cassation nuance le caractère rapportable de l’avantage tiré de la mise à disposition gratuite d’un logement par les parents : l’avantage indirect ne peut être rapportable que s’il constitue une véritable donation. Or pour qu’il y ait donation, il faut qu’il y ait une intention libérale et il en revient aux héritiers d’en apporter la preuve.

Pour loger un enfant majeur gratuitement et éviter les situations conflictuelles futures, renseignez-vous auprès d’un notaire !

A lire également :

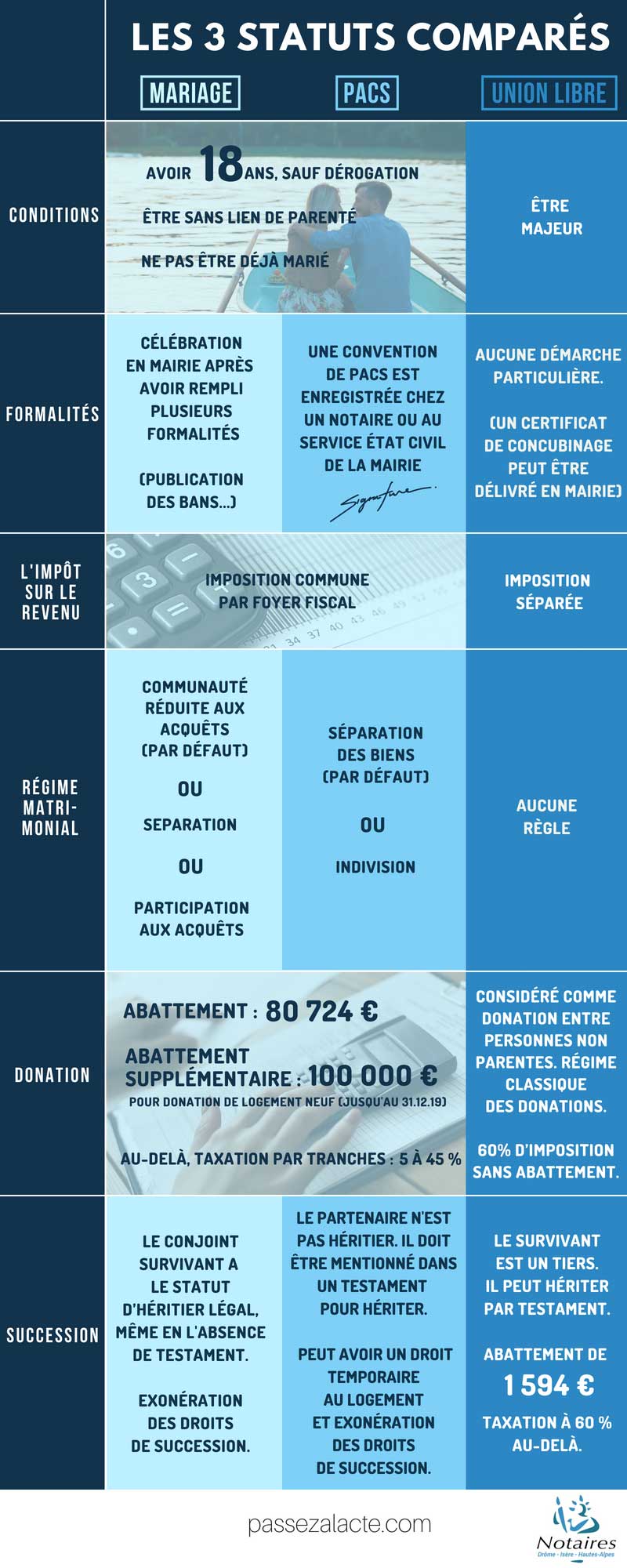

À noter : Donation : mariage /pacs – l’abattement temporaire de 100 000 € a pris fin au 31/12/2019

À noter : Donation : mariage /pacs – l’abattement temporaire de 100 000 € a pris fin au 31/12/2019 Se pacser engendre des obligations telles que :

Se pacser engendre des obligations telles que :