A commencer par les nouveautés en matière de Procréation Médicalement Assistée (PMA) qui confèrent au notaire une nouvelle mission.

Concernant l’entreprise, on vous explique comment transmettre vos parts de société en démembrement.

Dans un contexte immobilier ralenti, on vous aide à mieux comprendre la situation et appréhender votre projet.

Au plan familial, on vous éclaire sur le rôle du notaire dans les différents cas de divorce et enfin sur les pouvoirs et limites des parents dans la gestion des biens du mineur.

Quelles que soient vos préoccupations, ayez le réflexe notaire pour vous conseiller à chaque étape importante de votre vie.

Disponible chez votre notaire et en téléchargement

Bonne lecture

Aurélie BOUVIER, notaire déléguée régionale à la communication

Pour aller plus loin, n’hésitez pas à consulter nos articles dans nos différentes rubriques et prenez-rendez-vous avec votre notaire pour lui poser toutes vos questions et avoir la réponse appropriée à votre situation.

Retrouvez le nouveau numéro du magazine Passez à l’acte, à destination des élus des collectivités locales de la Drôme, l’Isère et les Hautes-Alpes

« Aujourd’hui, compte-tenu de l’augmentation du coût de l’énergie, combinée aux nouvelles exigences de performance énergétique, les futurs acquéreurs sont très attentifs au DPE. » Le premier trimestre 2023 est une période charnière pour l’activité immobilière, avec deux sujets d’actualité qui se télescopent : la hausse des taux d’intérêt et l’entrée en application progressive des obligations de performance énergétique.

Hors série spécial Collectivités locales – au sommaire

Observatoire immobilier prix dans la Drôme, L’Isère, Les Hautes-Alpes

Marché immobilier, comment restaurer la confiance : les leviers des collectivités locales,

Comment se caractérise le marché immobilier au premier trimestre 2023 ?

O.G. : Le début d’année 2023 est caractérisé par une lente remise en route du marché des transactions, comparé aux années 2021 et 2022, qui demeurent des années atypiques : un million de transactions ont été réalisées en 2022 dans l’hexagone, ce qui constitue une année record, faisant craindre la probabilité d’une “ bulle immobilière ”. Aujourd’hui, la reprise n’est pas là. L’activité immobilière accuse un ralentissement qui se traduit par un début de baisse des prix de -2 % dans les grandes villes, à Paris, Lyon, Bordeaux… Les professionnels de l’immobilier confirment que le délai moyen pour concrétiser une vente, qui est d’environ deux mois et demi, s’est légèrement allongé.

Deux sujets d’actualité se télescopent : la hausse des taux d’intérêt et l’entrée en vigueur progressive des obligations de performance énergétique. Quelles conséquences sont attendues ?

O.G. : On constate, de fait, une diminution de 40 % en un an des attributions de prêts. C’est énorme. Pourquoi ? Les taux d’intérêt ont augmenté, passant de 1 à 3 % en moyenne entre mars 2022 et mars 2023. Même si ce taux reste raisonnable, il constitue une barrière psychologique à l’achat. Parallèlement, pour éviter une surchauffe de l’immobilier, les banques ont limité le taux d’endettement maximum à 35 %, et la durée d’endettement, est passée de 30 ans à 25 ans.

Conséquence : de nombreux dossiers ont été refusés, ce qui diffère d’autant les ventes. Le second frein, conjoncturel, porte sur le climat économique et international. À ce jour, les prix n’ont pas encore diminué, car il y a peu d’offres et de nombreux acquéreurs potentiels. De fait, la pierre demeure une valeur refuge. Aujourd’hui, compte-tenu de l’augmentation du coût de l’énergie, combinée aux nouvelles exigences de performance énergétique, les futurs acquéreurs sont très attentifs au DPE.

Pour rappel, depuis le 1er janvier 2023, les habitations classées G+, ne peuvent plus faire l’objet de bail. Deux solutions se présentent aux propriétaires-bailleurs : vendre ou entreprendre des travaux de rénovation énergétique. D’où la crainte d’une chute des prix de l’immobilier, liée à l’abondance de biens sur le marché. La finalité de la loi est noble, mais les moyens pour y parvenir nécessiteraient de vraies mesures d’accompagnement, notamment des propriétaires-bailleurs les plus modestes : prêts bonifiés, possibilité d’échelonner les travaux dans le temps, donner au syndic le pouvoir d’agir afin d’engager des travaux collectivement. Parallèlement, le neuf est extrêmement bien classé en termes de DPE. Les pouvoirs publics devraient

accorder des aides plus conséquentes pour favoriser l’acquisition de logements neufs. La confiance des acquéreurs doit être restaurée.

Quels pourraient être les moyens d’actions des élus à l’échelle d’une collectivité ?

O.G. : Le premier levier consisterait à rendre disponible des terrains, afin de favoriser les constructions neuves. À terme, les retombées économiques et fiscales sont nombreuses pour la collectivité. Le second levier concerne les enjeux de performance énergétique, liés à la hausse du coût de l’énergie. Les collectivités locales peuvent être force de proposition en matière de solutions alternatives et collectives de chauffage. Par exemple, dans les Hautes- Alpes, certaines communes, notamment la ville d’Embrun, ont abandonné l’hiver dernier leur chaufferie au fuel, au profit d’un chauffage au bois collectif. C’est un succès tout à la fois économique et écologique.

Entretien avec OLIVIER GONNET Président du conseil régional des notaires de la cour d’appel de Grenoble.

Bilan immobilier 2022 et tendances 2023 en Isère – Tous les prix dans l’Observatoire de l’immobilier des notaires – Immo en vue

Chaque année, l’Observatoire de l’immobilier des notaires de l’Isère dresse le panorama des prix de l’immobilier dans 12 secteurs du département et les évolutions. Les données sont présentées et analysées lors de l’évènement immobilier « l’Immo en vue ».

Copyright photo Groupe Compra

Revoir le replay de l’évènement immobilier l’IMMO EN VUE

Les tendances départementales de l’Observatoire de l’immobilier des notaires

L’année 2022 fait suite à une année 2021 exceptionnelle par le volume de transactions, marquée par le rattrapage lié à la pandémie du Covid. Au plan national, 1.116.000 transactions ont été enregistrées à fin novembre 2022.

En Isère, le marché est resté globalement dynamique même si l’on observe à l’automne un ralentissement du nombre de transactions » relève Maître Stanislas Dufresne, notaire, président de la chambre des notaires de l’Isère. Les volumes tous biens confondus ont progressé de +7,2%.

« Le marché reste porté par une demande importante, mais il y a davantage d’attentisme. Les acquéreurs achètent moins rapidement, et négocient. Autre spécificité de l’année écoulée, le marché s’est révélé moins accessible aux primo-accédants. Les acquéreurs, qui disposent de peu d’apport personnel, rencontrent davantage de difficultés à obtenir un prêt, atteignant la limite du taux d’usure. Malgré tout, l’immobilier reste une valeur refuge », note Maître Stanislas Dufresne.

Des dynamiques de marché disparates

Ainsi, au vu des données de l’Observatoire de l’immobilier des notaires de l’Isère, on ne constate pas de baisse de prix, mais les dynamiques de marché sont disparates selon les territoires. Le ralentissement est plus important en ville qu’en secteur périurbain ou à la campagne. La demande de maisons est forte, et leurs prix ont continué d’augmenter :

+ 8,1% en Isère pour les maisons anciennes, avec un prix médian qui atteint 277 200 €.

+ 6,2% pour les appartements, Le prix par m² médian s’établit à 2 440 €

Le marché du neuf, quant à lui, a enregistré une hausse globale de 4,3% des prix de vente. Les ménages ne souhaitent pas être isolés, préfèrent bénéficier des services, mais plus proches de la nature, dans un cadre de vie moins stressant que la ville.

Les communes périurbaines proches de la métropole grenobloise, qui offrent ce type d’environnement, demeurent attractives et voient leurs prix augmenter. On constate aussi des hausses dans les centralités périurbaines, qui bénéficient également de projets de revitalisation.

Le télétravail rend la proximité du lieu de travail moins décisive dans les choix. Toutefois, les secteurs qui créent de l’emploi, comme la ville de Crolles dans le Grésivaudan, témoignent d’un marché immobilier plus dynamique. De même, malgré la perspective de raréfaction de la neige, les stations de ski restent un marché porteur, en volume de transactions et en prix.

En 2022, la problématique énergétique se dégage. Les acquéreurs sont beaucoup plus attentifs au Diagnostic de performance énergétique (DPE). A la fois les bailleurs, dont l’inquiétude porte sur les passoires énergétiques qui peuvent être retirées de la location, mais également les propriétaires occupants compte-tenu de la hausse du coût de l’énergie et des difficultés de revente. De fait, le prix d’acquisition tient compte des travaux de rénovation thermique à réaliser.

Le marché reste porté par une demande importante, mais il y a davantage d’attentisme. Les acquéreurs achètent moins rapidement, et négocient.

Autre spécificité de l’année écoulée, le marché s’est révélé moins accessible aux primo-accédants. Les acquéreurs, qui disposent de peu d’apport personnel, rencontrent davantage de difficultés à obtenir un prêt, atteignant la limite du taux d’usure. Malgré tout, l’immobilier reste une valeur refuge.

Stanislas Dufresne, notaire, président de la chambre des notaires

Table ronde des acteurs de l’immobilier

Après les tendances et analyses de l’Observatoire de l’immobilier des notaires de l’Isère, tous les marchés sont passés en revue, lors de la table-ronde, réunissant les représentants des secteurs de la location, de la construction, de la promotion immobilière, du foncier, du logement social, du financement avec la participation d’élus de nos territoires.

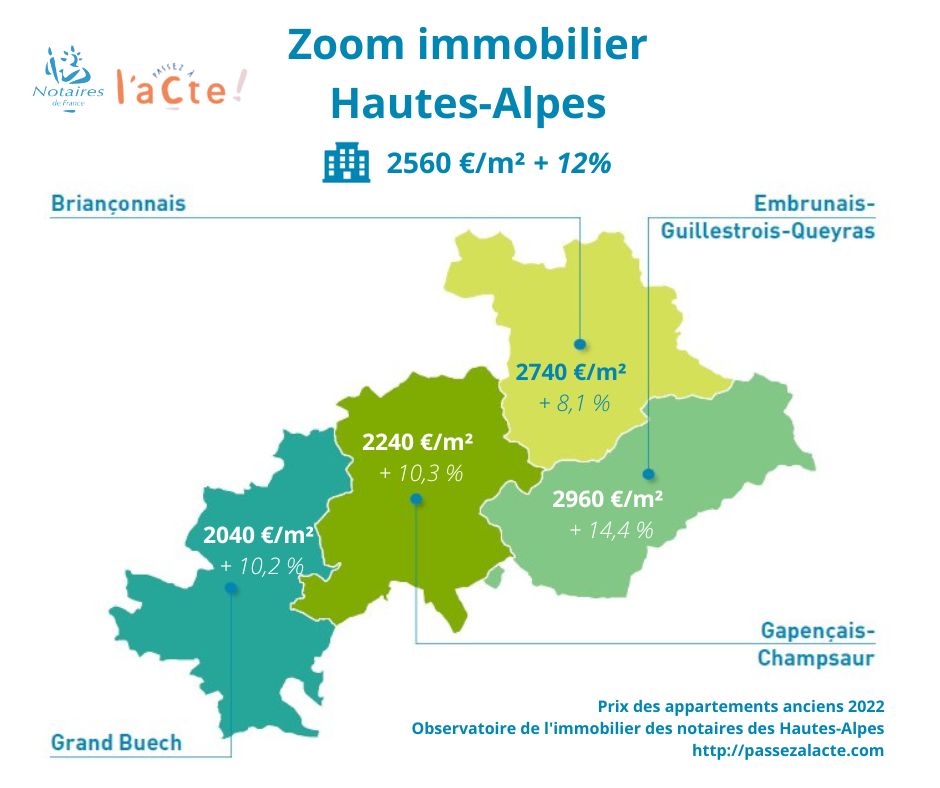

Bilan immobilier dans les Hautes-Alpes et perspectives 2023.

Est-ce le moment d’acheter dans les Hautes-Alpes ? Faut-il vendre en 2023 ? Quel impact du diagnostic de performance énergétique sur le marché immobilier ?

Le prix/m² des appartements dans les Hautes-Alpes a augmenté de 12%, alors que le prix médian des maisons a progressé de 2%. Hervé Pace président de la Chambre des notaires des Hautes-Alpes dresse le bilan de l’immobilier dans les Hautes-Alpes et les perspectives 2023, au micro de la Radio Alpes 1 Alpes du sud

Prix immobilier dans la périphérie de Valence – bilan 2022 perspectives 2023

La périphérie valentinoise est constituée par les communes situées sur le pourtour de la Rocade de Valence.

En vidéo – Panorama immobilier du secteur périphérie valentinoise

Ce secteur a continué de connaître une forte augmentation des prix en 2022, tant sur les maisons avec un prix médian en hausse de 5% que pour les appartements avec une hausse de plus de 6%.

Prix des maisons et des appartements dans la périphérie valentinoise

Il s’agit toujours du secteur le plus coté de la Drôme pour les maisons avec un prix médian de 273.000 €, mais plus pour les appartements où le prix médian de 132.000 € est cette année surpassé par le secteur de Tain l’Hermitage.

Au niveau des communes on observe des évolutions très diverses puisqu’on retrouve des communes où les prix sont en forte hausse comme sur Etoile-sur-Rhône avec une hausse de plus de 15% ou Malissard qui devient la commune la plus cotée du secteur et la troisième du département avec une hausse de 11%.

Tout comme on retrouve des communes en forte baisse comme Montélier qui perd son titre de commune la plus cotée de la Drôme avec une chute de 14% ou même Montmeyran qui connait une forte baisse de 17%.

Les maisons à plus de 300.000 € ou même 400.000€ sont de plus en plus courantes dans le secteur, comme c’est devenu le cas depuis 2020.

Par ailleurs, on observe toujours des maisons se vendre à plus de 500.000 € ce qui était rarissime avant la crise sanitaire.

François AUGUSTO, notaire

Les notaires de la Drôme dressent le bilan immobilier et publient les statistiques immobilières sur les secteurs qui composent le département.

Prix de l’immobilier dans les secteurs de Tain l’Hermitage et Romans, bilan 2022 et perspectives 2023

Les secteurs TAIN-ROMANS correspondent sur le plan géographique à la grande périphérie NORD et NORD EST de VALENCE, c’est ce qu’on appelle la Drôme des Collines avec un bassin de vie de 90.000 habitants environ.

Vidéo – Panorama des prix de l’immobilier dans les secteurs Tain l’Hermitage et Romans

A l’exception des terrains à bâtir, on constate une croissance à deux chiffres pour les appartements et les maisons sur ces deux secteurs. On reste toutefois dans la moyenne des prix médians du département de la Drôme d’une manière générale.

Prix des appartements

Pour le secteur de Romans : hausse du prix médian de +13,7%, soit un prix médian de 1630€/m²

Pour le secteur de Tain : hausse du prix médian de +15,2%, soit un prix médian de 2050€/m²

Prix des maisons

Pour le secteur de Romans : une hausse du prix médian de +12,7%, soit un prix médian de 245.000 €

Pour le secteur de Tain : une hausse du prix médian de +11,1%, soit un prix médian de 238.000 €

Prix des terrains à bâtir

Pour le secteur de Romans : à une hausse du prix médian de +8,2%, soit un prix médian de 82.000 €

Pour le secteur de Tain : à une chute du prix médian de -17,9%, soit un prix médian de 64.700 €

En termes de volume de vente, c’est la ville de Romans qui absorbe les plus gros volumes avec à peu près huit fois plus de ventes que dans les autres communes du secteur TAIN –ROMANS.

Historiquement, le Sud du département a toujours été plus onéreux que le Nord, mais depuis quelques années, lentement mais sûrement, on assiste à une réduction des écarts des prix médians sur tout le département et essentiellement en raison des prix prohibitifs du secteur Lyonnais qui pousse les citadins à un exode vers des secteurs plus abordables.

Quentin Sorrel, notaire

Les notaires de la Drôme dressent le bilan immobilier et publient les statistiques immobilières sur les six secteurs qui composent le département :

Prix immobilier dans la plaine de Montélimar et la Drôme provençale, bilan 2022 et perspectives 2023

Le Secteur de la Plaine de MONTELIMAR et de la DRÔME PROVENCALE sont composés de la partie de notre département située au Sud de Montélimar et s’étendant à l’Est jusqu’au Baronnies.

Vidéo – panorama des prix immobiliers dans les secteurs plaine de Montélimar et Drôme provençale

Tendance générale dans ces secteurs sur 2022

Nous avons pu constater un volume de transaction en 2022 équivalent à celui de 2021, c’est-à-dire une année record en volume de transactions sur les 20 dernières années.

Sur la chronologie de 2022 : retenons que cette année a été très dynamique, et ce tout au long de l’année, pour commencer à ralentir doucement au cours du quatrième trimestre.

Les prix, quant à eux ont continuer à s’envoler. Cette euphorie irrationnelle peut s’expliquer par la poursuite du besoin croissant des populations urbaines et péri-urbaines de marquer un changement dans leur mode de vie tant sur le plan personnel que professionnel, et par le recours au télétravail, désormais incontournable dans la plupart des entreprises.

Ce dynamisme a par ailleurs été encouragé et soutenu par les faibles taux d’intérêts des prêts immobiliers accordés jusqu’en fin d’année 2022.

La hausse des transactions s’est, cette année encore, traduite par une hausse des prix sur les secteurs de la Plaine de MONTELIMAR et de la DRÔME PROVENCALE, quels que soit la typologie des biens vendus.

Prix des appartements anciens

Sur la plaine de Montélimar : les prix se sont emballés avec une augmentation de 11,2 %

En Drôme Provençale : même tendance avec une augmentation moyenne des prix de l’ordre de 9%

La majeure partie des transactions est, comme à l’accoutumée, constituée par les ventes de T3/T4.

Prix des appartements neufs

Tendance des prix sur la plaine de Montélimar : léger recul de l’indice des prix de 2,8 % avec un prix médian de 2.750 € / m² soit une diminution de 50 € sur un an, la plupart des transactions recensées étant en effet des queues de programme.

Prix des maisons anciennes

Sur la Plaine de Montélimar : Augmentation de l’indice des prix de 3,3 %. Pour acheter une maison ancienne de 110 m², il aura fallu débourser l’an passé 240.000 € en moyenne sur l’ensemble du secteur, les prix allant même jusqu’à 300.000 € sur des communes comme SAUZET ou MONTBOUCHER SUR JABRON.

En Drôme Provençale : Très forte augmentation de l’indice des prix de 10,8 %, la plus grosse part des ventes a été constituée par des maisons de 100 m² à 150 m² avec un peu de terrain qui se sont négociées dans une gamme de prix allant de 180.000 à 500.000 € suivant l’attractivité des communes.

DONZERE et PIERRELATTE pour les communes les moins attractives et SUZE LA ROUSSE, NYONS et GRIGNAN en haut de tableau.

Prix des maisons neuves

Pour la plaine de Montélimar : Quasi stagnation des prix sur un an avec un prix médian toujours aux alentours de 2.400 € / m².

En ce qui concerne le secteur de la Drôme Provençale : Augmentation des prix de l’ordre de 8 % par rapport à l’an dernier avec un prix médian de 2.450 € / m²

Prix des terrains à bâtir

Sur la plaine de Montélimar, les prix affichés en 2022 ont eu tendance à stagner par rapport à 2021 (220 €/m² en moyenne) mais avec des terrains toujours plus petits (autour de 400 m² l’an passé)

En Drôme Provençale : Après une reprise de l’indice des prix à la hausse amorcée en 2021, l’année 2022 a été marquée par une forte augmentation des prix de 9.5% en moyenne.

Sur ce secteur, les prix affichés en 2022 étaient de 130 € / m² sur des communes comme DONZERE ou PIERRELATTE pour grimper jusqu’à 160 € / m² sur SAINT PAUL TROIS CHATEAUX.

La part de marché constituée des ventes de terrains de moins de 600 m² demeure encore largement majoritaire.

Perspectives 2023

Même si les secteurs de la Plaine de Montélimar et de la Drôme provençale restent très attractifs, les français doivent faire face au durcissement réel des conditions d’octroi des prêts immobiliers (hausse des taux bancaires, nouvelle norme HCSF pour le calcul du taux d’endettement), à l’inflation galopante, et au climat de morosité ambiante sur fond de guerre en Ukraine et de réforme des retraites…

Tous ces facteurs, condensés sur une période réduite, ne peuvent avoir qu’un effet délétère et laissent à penser que l’année 2023 sera une année de retour à la normale en termes de volumes de transactions, marquée par de brusques ralentissements, comme celui que nous pouvons d’ailleurs observer dans nos Offices depuis le début de cette année.

Ce ralentissement devrait en toute logique faire fléchir l’indice des prix relevés ces dernières années.

Une chose semble néanmoins certaine, plus on descendra vers le Sud de la Drôme, plus les prix resteront importants.

Prix immobilier dans le secteur Nord Drôme, bilan 2022 et perspectives 2023

Il s’agit d’un secteur essentiellement rural, qui comprend les communes de Saint Rambert d’Albon – Anneyron au Nord, Hauterives à l’Est, Saint Vallier, Saint Donat sur l’Herbasse au Sud.

Vidéo : panorama des prix de l’immobilier dans le secteur Nord Drôme

Quelle tendance globale : en chiffres une légère augmentation des volumes des ventes en 2022 par rapport à 2021, ce qui montre toujours un attrait pour ce secteur. En effet, traditionnellement il s’agit d’un marché qui séduit une clientèle locale, mais également de plus en plus d’urbains à cause de la crise sanitaire et donc du désir de s’excentrer, les contraintes en termes de transport n’étant plus problématiques grâce au télétravail.

En termes de chiffres en fonction de la catégorie des biens :

Prix des appartements dans le nord Drôme

On constate pour les appartements anciens une hausse significative de plus de 16 % sur l’ensemble du secteur, avec un prix médian de 1410 € du m², soit un prix médian pour les appartements de 3 pièces (qui représentent un volume de ventes des plus important) de 105.000 €.

Concernant la commune de ST VALLIER, la plus représentative du secteur pour ce type de bien, on constate une augmentation de 14,4 %, avec un prix médian du m² pour un trois pièces de 1.000 €, soit un prix médian de 69.000 €.

Le marché des appartements neufs est inexistant pour ce secteur.

Prix des maisons dans le nord Drôme

Le marché le plus représentatif du secteur, soit l’habitat individuel ancien avec un volume des ventes de 538, a connu une hausse modérée de 5 % sur l’ensemble. Ainsi, une maison de 5 pièces avec une surface de terrain médiane de 800 m² présente un prix médian de 220.000 €.

Pour aller plus en détail, la commune de SAINT DONAT SUR L’HERBASSE enregistre une hausse plus importante que le reste du secteur, soit 13,1 % soit un prix avoisinant pour une maison de 5 pièces de 270.000 €. Les communes d’ANNEYRON et SAINT UZE ont, en revanche, constaté une baisse du prix médian du m² entre -0,9 et -3,2 %.

Le marché de l’habitat individuel neuf : affiche un prix médian de 236.000 € pour une surface de construction médiane de 101 m² et un terrain d’environ 520 m².

Prix des terrains à bâtir dans le nord Drôme

Les terrains à baîtir se raréfient, mais la demande reste forte pour ce type de bien. S’agissant des terrains d’une surface de moins de 600 m², les prix ont connu une baisse, tandis que pour les surfaces de 600 à 900 m², les prix ont légèrement augmentés. Pour des surfaces plus importantes, les prix ont baissé, ce qui se traduit par une baisse médiane de l’ensemble de 4,6 %.

En conclusion : Les prix se tiennent en progression en 2022 dans le secteur Nord Drôme, avec un déséquilibre entre l’offre et la demande qui reste fort, notamment pour les maisons individuelles.

Prix de l’immobilier dans le Vercors, Diois et vallée de la Drôme, bilan 2022 et perspectives 2023

Vidéo : panorama des prix de l’immobilier dans le Vercors, Diois et Vallée de la Drôme

Si l’on devait s’en tenir aux seules impressions, on pouvait s’attendre à constater une augmentation spectaculaire de l’indice médian des prix des maisons anciennes ; tant nous avions le sentiment d’une augmentation déraisonnée des prix pratiqués. Fort heureusement les statistiques permettent de relativiser un peu ce que nos sensations nous laissent imaginer ; et nous ramener vers un peu de raison (ou un peu moins de déraison). Il s’agit de mon secteur d’exercice, où le marché des maisons anciennes prédomine largement.

Prix des maisons anciennes dans le Vercors et Diois

Hormis les maisons de ville ou village, les biens se trouvant en périphérie se destinent généralement au marché des résidences secondaire. C’est-à-dire à destination d’acquéreurs ayant généralement un potentiel financier bien supérieur aux résidents actuels.

Il faut admettre que l’augmentation du prix médian a été important à DIE : de l’ordre de 14,4%. La maison médiane est vendue au prix de 215 000 €, pour 98 m² de surface habitable et environ 370 m² de terrain. Puisqu’il n’y a pas de distinction parmi les biens dans les statistiques présentées, on peut imaginer que pour certains biens attractifs, l’augmentation du prix médian a été bien supérieure aux 14,4% annoncés, ce qui permettrait peut-être de réconcilier les données statistiques avec les impressions des notaires. Comme toujours la ville de DIE connaît des prix supérieurs au secteur du Diois (augmentation de 6,2 % du prix médian, soit 180 000 €). L’augmentation du prix médian dans le Vercors a été aussi supérieure à 10 % (de l’ordre de 13,4%).

Prix des terrains à bâtir dans le Vercors et Diois

Les terrains à bâtir sont plutôt rares dans le secteur. Il s’agit donc d’un marché très marginal.

Dans le Diois, le prix médian est de 63.400 €, soit 81 € par m². Ce qui est bien inférieur aux 128 € que l’on constate dans le département. La surface médiane est aussi supérieure à la moyenne départementale, soit de l’ordre de 850 m².

Dans le Vercors le prix médian est de 65.500 € (soit à peu près identique à celui du Diois) ; mais le prix au m² est inférieur (60 €, pour un terrain de 1040 m²).

Le panier est donc à peu près similaire dans le Diois et le Vercors, mais le terrain est d’une surface plus importante dans le Vercors.

Prix de l’immobilier dans la vallée de la Drôme

La tendant est à peu près similaire pour l’ensemble des biens.

Les maisons anciennes ont subi une augmentation du prix médian de 9,8%, pour atteindre 242.700 €.

Les appartements anciens ont vu le prix médian augmenter de 7%, pour atteindre 118.800 € (1680 € au m²).

Les terrains à bâtir ont atteint un prix médian de 77.000 €, soit une augmentation de 8,8%.

Les prix de l’immobilier dans l’agglomération valentinoise, bilan 2022 et perspectives 2023

Pour l’agglomération valentinoise, l’année 2022 aura été marquée une nouvelle fois par une forte progression des prix tant pour les appartements anciens que pour les maisons anciennes. Même si nous ressentons un ralentissement dans l’augmentation des prix depuis septembre et un retour de la négociation en fin d’année.

Vidéo – panorama des prix de l’immobilier à Valence et agglomération

Prix des appartements dans l’agglomération valentinoise

Les appartements anciens progressent de + 9,8 % pour la commune de Valence avec un prix médian de 1960 €. Pour mémoire en fin 2020 nous étions à 1610 € du mètre carré soit une progression en deux ans de près de + 22 % !

Au niveau des quartiers : le centre-ville continue à avoir le vent en poupe avec + 11,2 % en une année et un prix médian à 2060 € du mètre carré ;

De la même manière, le quartier situé entre la rue des Alpes et l’avenue de Romans continue sa progression avec environ + 10% et un prix médian s’établissant désormais à 2010 € du m². Soit une augmentation en deux ans de 30%, qui consacre ainsi la plus forte progression durant cette période.

Ces chiffres s’expliquent par les effets positifs de la politique menée par la Ville depuis plusieurs années ayant abouti à une amélioration de ces quartiers ; mais également en raison d’un bon renouvellement du parc immobilier ces dix dernières années. (la notion d’ appartements anciens correspondant à des immeubles de plus de 5 ans.)

La plus forte progression en une année revient au quartier englobant les avenues de Victor Hugo et de Maurice Faure avec + 12 %.

La commune de Bourg-les-Valence affiche quant à elle un prix en léger retrait par rapport à Valence avec une médiane s’établissant à 1660 €.

Prix des maisons anciennes dans l’agglomération valentinoise

Le prix médian des maisons anciennes a continué sa progression en 2022.

Toutefois la hausse a été moins marquée que pour les appartements anciens.

La Ville de Valence progresse de + 3,7 %, ce qui est bien loin des 10 % de progression constatés pour les appartements anciens. La médiane se situe à 245.000 € pour la commune de Valence.

On se souviendra qu’à la sortie du confinement les maisons anciennes étaient beaucoup plus dynamiques que les appartements.

Le retour vers un marché plus sage semble commencer par ce type de bien. On notera toutefois, la forte progression, une fois de plus, pour le quartier situé entre la rue des Alpes et l’avenue de Romans avec + 13,5 % et un prix médian s’établissant à 255.000 €.

Les prix médians les plus hauts restent, une nouvelle fois constatés au sein du quartier de Châteauvert, avec 308.800 € de médiane.

Il faut globalement relativiser l’ensemble de ces fortes progressions (maisons et appartements anciens), car depuis septembre 2022 un ralentissement dans l’augmentation des prix est constaté, ainsi qu’un retour à la normale des volumes de vente. Ce ralentissement est dû à la fin de l’effet catalyseur de la crise sanitaire mais aussi à la remontée progressive des taux d’intérêts.

Les indices avancés du marché immobilier (IAMI) basés sur les avant-contrats annoncent d’ailleurs une légère contraction des prix pour ce début d’année 2023.

Prix des appartements neufs dans l’agglomération valentinoise

Les Appartements neufs ont eux aussi progressé, leurs prix dépendent bien évidemment du standing de l’immeuble, la médiane se situant aujourd’hui entre 3.600 € et 3.900 € du mètre carré.

Le secteur du neuf a été particulièrement chahuté cette année, en raison d’une augmentation irraisonnée des matières premières et des services. Certains promoteurs préférant retarder leur projet, plutôt que de prendre le risque de travailler à perte.

Johan Montbarbon, notaire

Les notaires de la Drôme dressent le bilan immobilier et publient les statistiques immobilières sur les six secteurs qui composent le département :

Ce site utilise différents cookies, afin de nous permettre de réaliser des statistiques de visite et d'optimiser votre parcours de navigation.

Lire la politique de confidentialité.

Accepter

Changer les paramètres

Paramètres de la boîte à cookies

Paramètres de la boîte à cookies

Paramètres de confidentialité

Décidez des cookies que vous souhaitez autoriser.

Vous pouvez modifier ces paramètres à tout moment. Cependant, cela peut entraîner certaines fonctions ne sont plus disponibles. Pour plus d'informations sur la suppression des cookies, veuillez consulter la fonction d'aide de votre navigateur.

En savoir plus sur les cookies que nous utilisons.

Avec le curseur, vous pouvez activer ou désactiver différents types de cookies:

Ce site web va:

Essentiel: n'oubliez pas votre paramètre d'autorisation de cookie

Essentiel: Autoriser les cookies de session

Essentiel: Rassemblez les informations que vous entrez dans un formulaire de contact, un bulletin d'information et d'autres formulaires sur toutes les pages

Ce site web ne va pas :

Fonctionnalité: Rappelez-vous de vos informations de connexion

Fonctionnalité: mémoriser les paramètres des médias sociaux

Analytics: Gardez une trace de vos pages visitées et des interactions prises

Analytics: suivez votre localisation et votre région en fonction de votre numéro IP

Analytics: Gardez une trace du temps passé sur chaque page

Analytics: augmente la qualité des données des fonctions statistiques

Publicité: Adaptez l'information et la publicité à vos intérêts en fonction, par ex. le contenu que vous avez visité auparavant. (Actuellement, nous n'utilisons pas le ciblage ou le ciblage des cookies.) Publicité: Collectez des informations personnellement identifiables telles que le nom et l'emplacement

Ce site web va:

Essentiel: n'oubliez pas votre paramètre d'autorisation de cookie

Essentiel: Autoriser les cookies de session

Essentiel: Rassemblez les informations que vous entrez dans un formulaire de contact, un bulletin d'information et d'autres formulaires sur toutes les pages

Fonctionnalité: mémoriser les paramètres des médias sociaux

Ce site web ne va pas :

Rappelez-vous de vos informations de connexion. Analytics: Gardez une trace de vos pages visitées et des interactions prises

Analytics: suivez votre localisation et votre région en fonction de votre numéro IP

Analytics: Gardez une trace du temps passé sur chaque page

Analytics: augmente la qualité des données des fonctions statistiques

Publicité: Adaptez l'information et la publicité à vos intérêts en fonction, par ex. le contenu que vous avez visité auparavant. (Actuellement, nous n'utilisons pas le ciblage ou le ciblage des cookies.) Publicité: Collectez des informations personnellement identifiables telles que le nom et l'emplacement

Ce site web va:

Essentiel: souvenez-vous de votre paramètre d'autorisation des cookies

Essentiel: autoriser les cookies de session

Essentiel: Rassemblez les informations que vous saisissez dans des formulaires de contact, un bulletin d'information et d'autres formulaires sur toutes les pages

Fonctionnalité: souvenez-vous des paramètres des réseaux sociaux

Analytics: gardez une trace de vos pages visitées et des interactions prises

Analytics: gardez une trace de votre emplacement et de votre région en fonction de votre numéro IP

Analytics: gardez une trace du temps passé sur chaque page

Analytics: augmenter la qualité des données des fonctions statistiques

Ce site web ne va pas :

Rappelez-vous vos informations de connexion. Publicité: Utiliser des informations pour la publicité sur mesure avec des tiers

Publicité: vous permet de vous connecter à des sites sociaux

Publicité: Identifiez le périphérique que vous utilisez

Publicité: Rassemblez des informations personnellement identifiables telles que le nom et l'emplacement

Ce site web va:

Essentiel: souvenez-vous de votre paramètre d'autorisation des cookies

Essentiel: autoriser les cookies de session

Essentiel: Rassemblez les informations que vous saisissez dans des formulaires de contact, un bulletin d'information et d'autres formulaires sur toutes les pages

Fonctionnalité: souvenez-vous des paramètres des réseaux sociaux

Analytics: gardez une trace de vos pages visitées et des interactions prises

Analytics: gardez une trace de votre emplacement et de votre région en fonction de votre numéro IP

Analytics: gardez une trace du temps passé sur chaque page

Analytics: augmenter la qualité des données des fonctions statistiques

Publicité: utilisez les informations pour faire de la publicité personnalisée avec des tiers

Publicité: vous permet de vous connecter à des sites sociaux. Publicité: identifiez l'appareil que vous utilisez

Publicité: recueillez des informations personnellement identifiables telles que le nom et l'emplacement

Hors série spécial Collectivités locales – au sommaire

Hors série spécial Collectivités locales – au sommaire