Dans les vidéos suivantes, Yvan Lermoyer analyse le bilan 2023 et vous livre les tendances 2024 des marchés immobiliers de la ville de Gap et du Gapençais

Dans les vidéos suivantes, Yvan Lermoyer analyse le bilan 2023 et vous livre les tendances 2024 des marchés immobiliers de la ville de Gap et du Gapençais

Dans les vidéos suivantes, François Jancart analyse le bilan 2023 et vous livre les tendances 2024 des marchés immobiliers du Champsaur, qui comprend la ville de Gap, Saint Bonnet en Champsaur, les villages de la vallée et les stations de ski, Orcières, Ancelle, Saint Léger les Mélèzes.

xx

xx

Dans les vidéos suivantes, Caroline Olivier Impératrice analyse le bilan 2023 et vous livre les tendances 2024 des marchés immobiliers du Briançonnais qui comprend la ville de Briançon et les secteurs de Montgenèvre et la Vallée de Serre Chevalier

xx

Dans les vidéos suivantes, Olivier Gonnet analyse le bilan immobilier 2023 et vous livre les tendances 2024 des marchés immobiliers des secteurs de la ville d’Embrun et des communes de l’Embrunais, de Guillestre jusqu’à Chorges en passant par le lac de Serres Ponçon, Savines le Lac…

xx

xx

Les notaires des Hautes-Alpes vous présentent l’observatoire de l’immobilier.

En vidéos, les notaires locaux analysent et vous livrent les tendances des marchés immobiliers des secteurs de l’Embrunais Guillestrois, du Gapençais et du Champsaur, du Grand Buech, du Briançonnais.

Nos experts dressent le bilan des prix 2023 des maisons, des appartements et des terrains ainsi que les perspectives 2024.

L’Observatoire des prix de l’immobilier des notaires est basé sur les actes authentiques de vente et présente un panorama des vrais prix du marché et de leurs évolutions. La base des avant-contrats portant sur l’analyse des compromis en cours permet des projections sur la conjoncture immobilière en temps réel.

xx

xx

xx

xx

xx

xx

xx

xx

xx

xx

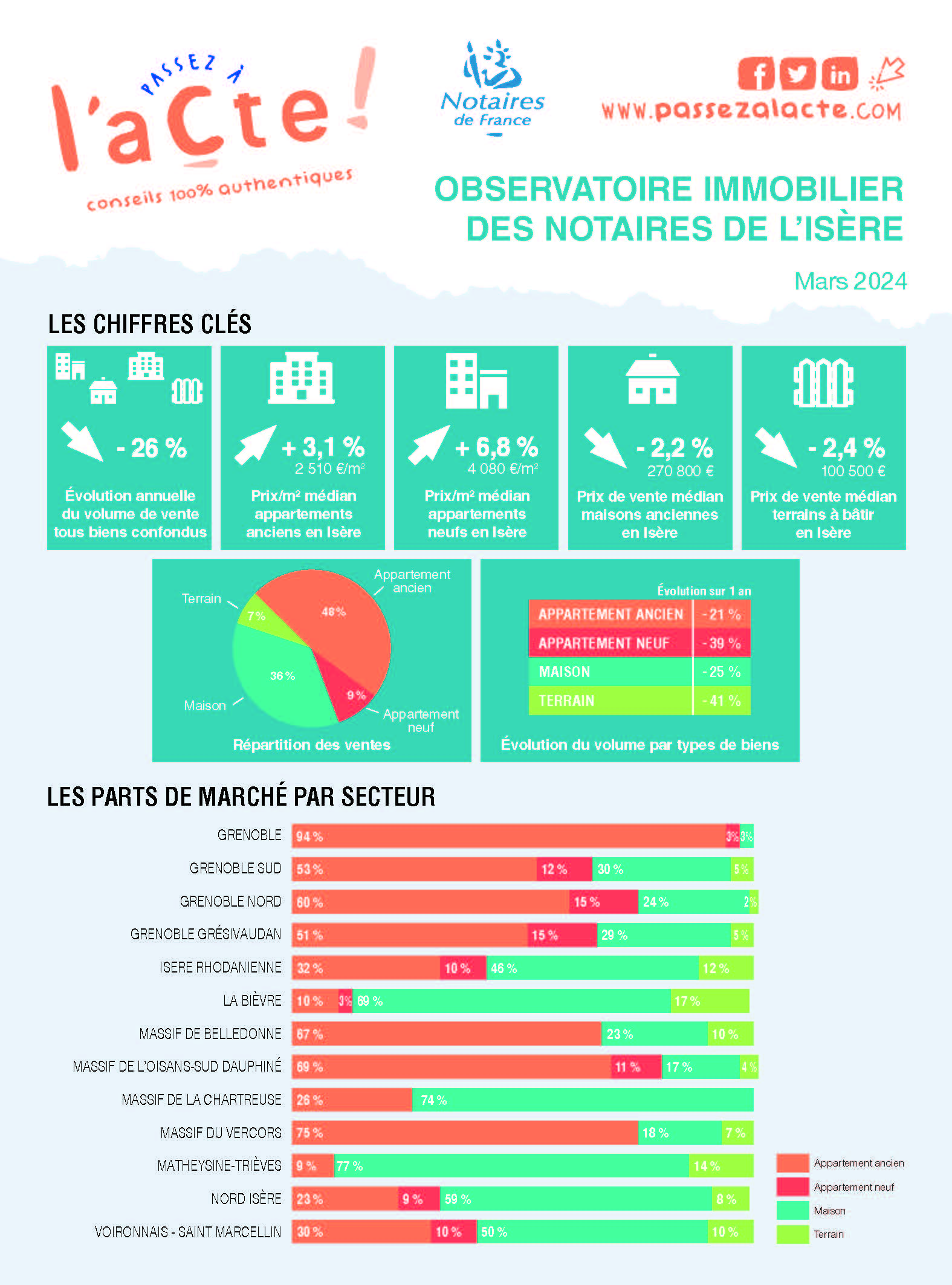

La 4ème édition de « L’lmmo en Vue » s’est tenue à la Chambre des notaires de l’Isère, le 28 mars 2024. A l’occasion de cette conférence, 200 professionnels de l’immobilier se sont réunis en partenariat avec les Affiches de Grenoble et du Dauphiné, afin d’évoquer le bilan et les tendances du marché des transactions dans le département.

Le premier volet de la conférence L’lmmo en Vue est consacré à la restitution des données de l’Observatoire de l’immobilier des notaires, par quatre notaires locaux qui dressent le panorama 2023 et les perspectives 2004 en Isère. Ces données sont établies à partir des actes authentiques, issus des transactions signées en 2023 et reflètent les vrais prix du marché.

En transition, les notaires donnent la parole à un grand témoin.Valérie Denu, présidente du tribunal de commerce de Grenoble est invitée pour dresser un panorama de la conjoncture économique du département.

Le second volet porte sur le recueil de l’analyse des acteurs du marché immobilier, autour de 3 tables rondes animées par Les Affiches de Grenoble et du Dauphiné : financement et valeur des biens, marché en relance. Construction et réhabilitation : comment éviter le mur ? Logement social et gestion foncière,

xx

xx

xx

Le marché de l’immobilier est en crise. Depuis environ 18 mois l’immobilier mais également le secteur de la construction subissent une crise que certains professionnels qualifient de sans précédent depuis plusieurs décennies.

Le marché de la vente de logements neufs est le secteur le plus impacté par la baisse significative du volume des ventes. Un pan entier du marché immobilier est à l’arrêt. Certains constructeurs préfèrent renoncer à la réalisation de projets de constructions de logements pourtant initiés depuis plusieurs années plutôt que de persévérer au risque d’aggraver la situation économique déjà critique de leur entreprise.

Les acquéreurs boudent les logements neufs depuis le début de la crise, du fait de prix plus importants que dans l’ancien. Si jusqu’alors, la faiblesse des taux d’intérêt, permettait d’acquérir des logements plus chers, leur augmentation significative a impacté le pouvoir d’achat d’une partie de potentiels acquéreurs qui ont préféré se retourner vers l’acquisition de logements anciens moins onéreux.

La raréfaction de terrains susceptibles d’accueillir la construction d’immeubles de logements collectifs, l’augmentation des règlementations et des exigences en matière de performances énergétiques toujours plus contraignantes laissent très peu de « marge de manœuvre » aux constructeurs pour envisager une baisse significatif des prix de leurs logements permettant la captation de nouveaux acquéreurs.

Ce phénomène est d’autant plus accentué par le fait que les dispositifs d’incitation fiscale à l’acquisition de logements neufs en vue de leur location sont destinés à disparaitre comme il en est notamment le cas pour le dispositif PINEL, qui vit ces derniers mois avec un taux de réduction réduits progressivement depuis l’annonce de sa suppression.

Le dispositif PINEL + sensé maintenir le taux de réduction d’impôt sur le revenu en parallèle de la baisse des taux de réduction du PINEL, n’a pas suffisamment séduit les investisseurs et les constructeurs du fait du niveau d’exigence des conditions pour bénéficier de ce dispositif.

En effet, à une époque où le prix d’acquisition du foncier représente une partie toujours plus importante dans le cout de production du logement, il était difficile pour les constructeurs d’envisager de produire des logements dont le niveau de performance énergétique et environnementale se doit d’être supérieur à la réglementation en vigueur associé à un niveau de qualité d’usage et de confort définis par décret.

Le logement neuf n’est il pas alors l’oublié des pouvoirs publics alors que la construction de logements permet à un très grand nombre d’entreprises de vivre ?

Il ne faut pas oublier également que la revitalisation de centres villes, de friches industrielles, de quartiers entiers serait impossible sans l’intervention des acteurs privés de la construction, les pouvoirs publics ne pouvant agir seul.

Il faut donc réagir et envisager sans délai la mise en place un véritable électrochoc fiscal d’ampleur composé de diverses mesures comme remèdes permettant une relance d’un secteur sinistré à ce jour.

Ainsi en serait-il par exemple, de la création d’un dispositif d’incitation fiscale attractif à l’acquisition de logements, un taux réduit de TVA sur les acquisitions de logements à usage locatif et/ou d’une exonération temporaire de taxe foncière et totale pour les investisseurs qui prendrait des engagements locatifs avec plafond de loyers.

Le marché de l’immobilier du Grésivaudan continue à bien se porter, ce secteur de notre département reste l’un des plus prisés. Même si le volume des ventes a baissé en 2023 d’environ 12,3 %, le territoire garde cependant toute son attractivité et les prix ont continué de progresser. L’étude des avants contrats sur les trois derniers mois démontre une progression des prix de 5,3 %. Le dynamisme économique, la proximité de Chambéry et Grenoble attirent toujours les acquéreurs.

Comme l’année précédente : les appartements anciens totalisent à eux seuls plus de 50 % des ventes (42% en 2022 et 49 % en 2021). A titre comparatif, le reste du marché des ventes est représenté par les maisons pour 29,15 % (2022 : 31%), les logements neufs pour 15,10 % (2022 : 19%) et les terrains à bâtir pour 5,22 % (2022 : 8%). Plus de 68 % des ventes concernent des 3 pièces et des 4 pièces, ce qui est conforme, là encore, aux tendances des années précédentes. (environ 70 % en 2022)

En ce qui concerne les prix, stations de ski de l’Oisans mises à part, le GRESIVAUDAN reste le secteur le plus cher de l’Isère avec un prix médian au m2 pour les appartements anciens de 2.950 €, en augmentation de 4,8 % par rapport à l’an dernier. Par comparaison, le prix médian isérois au m² est de 2510 €/m².

Les variations de prix médians sont toutefois, comme les années passées, très disparates selon les secteurs. On enregistre une baisse sur la commune de GIERES : – 0,3 % avec un prix médian de 3 110 €/m² ou sur celle de DOMENE – 5,8 % avec un prix médian à 2 360 €/m² et ce contrairement à l’année 2022 : + 19 % avec un prix médian de 2 490 €/m². Certaines communes connaissent quant à elles, une progression significative : tant sur la rive droite : PONTCHARRA : + 10,3 % avec un prix médian à 2 680 €/ m², que sur la rive gauche : VILLARD-BONNOT : + 7,1 % avec un prix médian à 2 540 €/m²

Comme les années précédentes, les ventes de maisons représentent environ 30 % (29,15 %) du volume total des ventes du secteur (2022 : 31 %), et un peu plus de 10% du marché total de l’Isère. Le volume dans l’ensemble baisse significativement : -30 % mais le secteur reste l’un des plus chers de l’Isère. Le secteur du Grésivaudan connait une légère baisse de 0,8 % avec un prix médian de 387 200 €, alors que dans le même temps le secteur de Grenoble baisse de manière significative : – 13,9 % avec un prix médian à 320 400 €.

Comme pour les appartements anciens, les variations de prix médians sont toutefois très disparates :

Certains secteurs sont en recul : DOMENE : – 17,5 % avec un prix médian de 304 400 € – VILLARD-BONNOT : – 14,8 % avec un prix médiant à 263 300 € ou encore SAINT MARTIN D’HERES : – 10,8 % et un prix médian de 297 000 €

Les ventes de maison dépassant 1 million d’euros restent, comme par le passé, exceptionnelles.

Le marché des appartements neufs représente environ 15% des ventes dans le secteur. Ce secteur totalise environ 20 % des parts du marché isérois, contre 22 % l’année précédente. Le prix médian est de 4 570€/m² alors que dans l’ancien le prix médian se situe à 2 950 €/m² (2022 : 4 370 €/m2) et en progression par rapport à l’an dernier (+ 3,9%).

Comme pour les autres marchés, il y a des disparités suivant les communes : – 6 % à CROLLES à 4240 €/m² (2022 : 4 510 €/m²) contre + 13,2 % à SAINT MARTIN D HERES avec un prix médian à 4050 €/m² ( 2022 : 3 570 €/m²). Le marché reste plutôt stable, la majeure partie des biens vendus sont des 3 pièces (39,9 %) et 2 pièces (29,3 %) . Tous secteurs confondus, la surface habitable médiane est d’environ 65 m².(2022 : 60 m²)

Tous secteurs géographiques confondus, le terrain à bâtir reste une denrée rare dans le GRESIVAUDAN, Le volume des ventes est cependant en baisse par rapport à l’année précédente avec 117 références de transactions sur un an contre 242 l’année précédente. Au total, le nombre des ventes de terrains à bâtir dans le secteur baisse par rapport à 2022 (8%).

Il représente environ 5,22 % des ventes de ce secteur et environ 10 % (2022 : 12,8 %) du volume des ventes du département. Le détachement parcellaire est une pratique bien éprouvée dans le secteur, et la taille des terrains à construire n’a pas cessé de baisser : les terrains de moins de 600 m² représentent 49,6 % des ventes.

Le prix médian au m² est de 309 € alors qu’il est de 155 € dans l’ensemble du département de l’Isère. Il est en hausse de 15,4 % (2022 : 2,7 %) : 351 €/m² (2022 : 323 €/m²) pour les terrains de moins de 600 m², de 309 € pour les terrains compris entre 600 et 899 m² (2022 : 209 €/m²) et de 249 € (2022 245 €/m²) pour les terrains de 900 à 1499 m².

Le profil type de l’acquéreur comme lors de l’année précédente est celui du cadre supérieur, avec des différences en terme d’age selon les marchés. Les acquéreurs de moins de 40 ans représentent plus de 50 % des acquéreurs des appartements anciens, alors que dans le neuf ce sont les plus de 50 ans qui représentent plus de la moitié du marché. Le marché des maisons anciennes, tout comme celui des terrains à bâtir est dominé par les acquéreurs entre 30 et 50 ans (envion 70 %)

Le marché des appartements anciens

Le profil socio-économique des acquéreurs est stable. Le profil type de l’acquéreur comme lors de l’année précédente est celui du cadre supérieur qui représente pour les acquisitions d’appartements anciens 30,4 % du volume des ventes, 31,5 % pour les appartements neufs, 41,1% pour les maisons individuelles et 32,5 % pour les terrains à bâtir. La majorité des acquéreurs a moins de 40 ans : 50,6 % ( 23,7 % pour les – de 29 ans et 26,9 % pour les moins de 39 ans). La durée de détention des biens est pour plus de 50 % supérieure à 10 ans ( = 54,6 % avec 26,4 % entre 10 et 15 ans et 28,2 % pour + 15 ans)

Le marché des appartements neufs

Pour les profils : comme pour les autres catégories de biens, la hausse des prix entraine une sélection des acquéreurs. La part des cadres supérieurs (31,5 %) et des professions intermédiaires 27,1 %) représente la majorité des acquéreurs. A noter par rapport à l’année 2022 : une progression des retraités qui représentent 25 % des acquéreurs. Les 50 ans et plus représentent 52,1 % des acquéreurs (52,2 % pour 2022) (23,3 % pour les plus de 50 ans et 28,8 % pour les plus de 60 ans).

Pour la vente des maisons anciennes, en ce qui concerne le profil socio-économique des acquéreurs, on constate toujours que :

La grande majorité (40,6 %) des maisons vendues est détenue depuis plus de 15 ans à la date de la vente.

Le marché des terrains à bâtir

Comme pour les autres marchés, les profils des acquéreurs est celui des cadres (32,5 %) et professions intermédiaires (24,8 %), représentant ensemble 57,3 % des acheteurs. (2022 : 65 %). La majorité des acquéreurs, 72,7 %, se situe dans la tranche des 30 à 50 ans : 35,9 % pour les 30-39 ans et 36,8% pour les 40-49 ans

Les retraités représentent 74,7 % des vendeurs (70% environ en 2022).

Morena Paget, notaire

Comme pour les autres secteurs et à quelques exceptions près, le nombre de transactions immobilières en montagne connait une baisse par rapport aux années précédentes.

Pour le marché des appartements anciens : Ce marché connait une baisse significative du nombre de transactions, avec :

Pour le marché du neuf : Assez peu de références sont disponibles, et on note une baisse de 15,5 % dans la massif de l’Oisans

Pour le marché des maisons anciennes : Une progression de 0,5 % dans le Vercors et de 0,3 % dans le massif de Belledonne et une baisse de 7,4 % dans l’Oisans ou de 7,1 % en Chartreuse

Pour les terrains à batir : Là encore assez peu de références avec une baisse de 16,4 % en Belledonne ou de 8,32 % en Oisans

Le marché de station en Isère est un marché principalement de résidences secondaires, avec peu d’étrangers, à la différence des stations savoyardes.

Tous massifs confondus, la tendance à la hausse des prix constatée l’an passé se confirme, à l’exception du marché des maisons anciennes. Des différences importantes perdurent néanmoins entre les différents massifs. Les écarts de prix entre les différents massifs de BELLEDONNE, de la CHARTREUSE , du VERCORS ou encore celui de l’OISANS sont très significatifs.

Le massif de l’Oisans : le secteur progresse de 9 % avec un prix médian à 5 300 €/m². (en 2022 : 19,9 % avec un prix médian à 4860 €/m²). La commune d’HUEZ connait une forte augmentation de 18,4% avec un prix médian à 7 160 €/m² (2022 / + 3,4 % le prix au m2 atteint 6040€/m²). Aux Deux Alpes, le prix/m² médian s’établit à 5 190 €/m² en augmentation de 7,9 % (2022 : 4820 €/m² en augmentation de +18,2%)

Le massif de Belledonne : le prix médian poursuit sa hausse de + 15,4 % et atteint 2780€/m². (2022 12,8 % / 2400€/m²) Chamrousse connait la plus forte progression avec un prix médian de 3020 €/m² en hausse de 15,5 % (2022 : 2610 €/m² en hausse de 13,4%)

Le massif du Vercors : connait une progression linéaire par rapport à 2022 : + 8% avec un prix médian à 3 330 €/m² (2022 : 7,4 % et le prix médian s’établit à 2050 €/m²). Avec une forte progression pour Gresse en Vercors: + 17,8 % et un prix médian à 2060 €/m² ou Autrans : + 14,2 % et un prix médian à 3 570 €/m²

Le massif de la Chartreuse : à la différence de l’année 2022, la progression ralentit en Chartreuse : + 4,8 % avec un prix médian à 2 290 €/m² (2022 : +18,3 % avec un prix médian de 2210 €/m²).

Le massif de la Chartreuse connaît une baisse de 7,1 % avec un prix médian à 221 100 € (2022 : + 18,9 % avec un prix médian à 234 000 €), tout comme celui de l’Oisans avec une baisse de 7,4 % et un prix médian de 189 600 €

Seuls les massifs de Belledonne et du Vercors connaissent une légère hausse de prix : + 0,5 % en Vercors et un prix médian de 414 300 € et + 0,3 % en Belledonne et un prix médian de 275 000 €

Le marché est dominé, à l’exception de la Chartreuse, par les ventes de biens de petite taille (studio, 1 pièce). En effet, la vente de biens de 2 et 3 pièces représente la majorité des ventes en Chartreuse, (environ 50 % en 2023 et 67,5 % en 2022).

La commune d’HUEZ, comme l’année précédente reste la plus chère du département avec un prix médian 7 160 €/m² (6 040 E/m² en 2022) ; cette tendance à la hausse se confirme d’année en année.

le marché sur le secteur de l’Oisans se concentre sur la vente de maisons de 1 à 4 pièces (environ 53,8 % des ventes) alors que sur les secteurs de Belledonne, de la Chartreuse et du Vercors la majeure partie des ventes se concentre sur la vente de maisons de 4 à 6 pièces ; la vente des maisons de 6 pièces représente 42,5 % du marché en Belledonne et 37,2 % dans le Vercors.

Il y a peu de références sur le secteur de montagne. On peut noter une progression de + 1,9 % dans le massif de l’Oisans avec un prix médian à 106 €/m². Par comparaison, le prix médian dans le massif de Belledonne est de 116 €/m² et dans le massif du Vercors, il est de 260 €/m²

Comme l’année précédente, le réchauffement climatique interroge sur le devenir des stations de moyenne montagne. Le modèle économique principalement tourné vers les sports d’hiver doit évoluer pour assurer la pérennité du marché.

Morena Paget, notaire

L’enfer est pavé de bonnes intentions ». De juillet 2022 à fin 2023, la Banque Centrale Européenne a tenu une politique de resserrement monétaire pour tenter d’étrangler l’hyperinflation constatée depuis la sortie de la crise sanitaire, entrainant de facto une hausse vertigineuse des taux d’intérêts des prêts immobiliers et ce sur la quasi-totalité de l’exercice 2023.

Comme si cela ne suffisait pas, la loi Climat du 22 Août 2021 sortait également de son « œuf » pour « éclore » au 1er Avril 2023, en imposant notamment de nouvelles obligations énergétiques et en invitant désormais le diagnostic de performance énergétique sur la table du « banquier ». Pour emprunter désormais, l’acquéreur doit également démontrer qu’il est capable de réaliser les travaux d’amélioration énergétique ou tout du mois d’acquitter sa note de chauffage.

C’est donc la double peine pour les foyers les plus modestes ! Ces derniers avaient d’ores et déjà difficilement accès aux logements performants sur le plan énergétique, aujourd’hui ils ont simplement difficilement accès à la propriété… Le Nord Isère et l’Isère Rhodanienne étant un marché principalement axés sur la résidence principale et la vente de maisons, vous devinerez aisément que la conjoncture immobilière pour l’année 2023 a été plus terne que les années précédentes.

C’est d’ailleurs ce que nous avions prédit l’année passée et ce que nous allons constater ci-dessous.

Les ventes de maisons

Le volume des transactions baisse de 28,45 % en Isère Rhodanienne avec une régression corrélative du prix médian de 1,7 % portant dorénavant celui-ci à 268.200 € contre 272.800 € l’année passée. Le Nord Isère subit le même sort avec un volume de ventes qui s’écroule de 24,82 % et une baisse du prix médian de 3,8 %, portant ce dernier de 277.000 € à 265.600 €. Les communes les plus attractives n’échappent pas à la chute du marché, ainsi qu’en attestent les baisses du prix médian des communes suivantes : HEYRIEUX : – 15,49 %, TIGNIEU-JAMEZIEU : -10,10 % VIENNE :-12,31 % DIEMOZ : -10,65 %, RUY : -4,73 %

Les terrains à bâtir – Nord Isère / Isère Rhodanienne

J’indiquais l’année passée que la raréfaction des terrains à bâtir couplée à la politique urbaine actuelle et aux exigences énergétiques pouvait préserver ce secteur sauf à ce que l’inflation du coût de la construction continue son ascension. C’est malheureusement ce qui s’est produit avec une inflation galopante sur ce secteur.

Corrélativement, le volume des transactions s’est littéralement effondré sur 2023, présentant une baisse de 42 % en Isère Rhodanienne et de 44,2% dans le Nord Isère. C’est précisément et respectivement 156 et 231 ventes de moins sur un an…

S’agissant du prix médian, il y a une certaine stabilité. Le Nord Isère voit son prix médian augmenter de 17 € le m2 soit un prix médian de 157 € le m2. Pour l’Isère Rhodanienne le prix médian baisse de 13 € portant ce dernier à 171 € le m2. Eu égard au faible volume de ventes sur 2023, la variation du prix médian est peu significative.

Toujours est-il, à la lecture de ces statistiques, il n’y a rien d’étonnant à ce qu’il y ait autant de constructeurs de maisons individuelles en grande difficulté financière. Il n’est pas acquis, bien au contraire que 2024 s’éclaircisse sur le sujet avec la suppression du prêt à taux zéro pour les constructions de maisons individuelles…

L’habitat collectif ne se soustrait pas à la tendance 2023 et subit une baisse globale de 20,91 % du volume de ses ventes sur ces deux secteurs.

La situation de l’ancien

Le Nord Isère encaisse 21,30 % de baisse de son volume de vente et l’Isère Rhodanienne 14,33 %. A contrario, les prix se stabilisent car le prix médian passe simplement de 2390 € le m2 à 2.330 € dans le Nord Isère et de 2.100 € le m2 à 2.130 € en Isère Rhodanienne. Le collectif ayant les faveurs du législateur ce secteur devrait pouvoir résister un peu mieux à la conjoncture actuelle puisque le prêt a taux zéro a été maintenu lorsque l’achat s’accompagne notamment de travaux d’améliorations énergétiques.

La situation du neuf – Nord Isère / Isère Rhodanienne

Alors que le volume des ventes se maintient en Isère Rhodanienne avec seulement 28 ventes de moins, le marché du Nord Isère subit une baisse 39,85 %. S’agissant des prix, ces derniers ont logiquement progressé eu égard à l’évolution du cout de la construction. Le prix médian augmente de 4,22 % en Isère Rhodanienne portant ce dernier à 3.700 € le m2 et de 12,5 % dans le Nord Isère avec un prix médian de 3.870 € le m2. L’avenir semble plus terne pour le neuf que pour l’ancien car ce secteur, eu égard aux prix plus élevés, était marqué par une clientèle d’investisseurs séduits par les dispositifs de défiscalisation. La fin du dispositif Pinel au 31 Décembre 2024 devrait compliquer grandement la commercialisation de ces appartements.

Si l’on devait résumer l’année 2023 en matière immobilière, tant sur le plan national que local, nous pourrions simplement utiliser la formule de Jacques Chirac « Les emmerdes, ça vole toujours en escadrille ».

La récession constatée n’est que le reflet du cumul des difficultés en présence conjuguée à l’absence totale de soutien du marché par le législateur, voir à son désengagement…S’il est acquis qu’une réforme énergétique était nécessaire, la conjoncture économique exigeait une entrée en matière plus progressive, et des dispositifs complémentaires pour accompagner cette transition écologique.

Le particulier à lui seul ne peut encaisser cette révolution verte de l’immobilier ! Un cas pratique très simple suffit à expliquer la situation. Le prix médian d’une maison ancienne dans le Nord Isère a augmenté en 5 ans de plus de 27 %. Notre maison dite « médiane » qui valait 209.000 € en 2018 peut valoir 265.600 € en 2023. Abstraction faite du taux des assurances des prêts immobiliers, l’acquéreur de ce même bien pouvait espérer un taux fixe d’emprunt d’environ 1,50 % sur 20 ans en 2018 contre environ 4,5 % sur la même période en 2023 portant ainsi l’échéance mensuelle du prêt hors assurance d’environ 1.000 € en 2018 contre environ 1700 € en 2023. Soit 700 € de remboursement d’emprunt mensuel de plus alors que dans la même période le revenu médian disponible par personne n’a progressé selon l’INSEE que de 79 €. Si l’on part du postulat que notre maison est acquise par un couple, il subsiste toujours un delta de 542 € soit (700 € – (79 € x 2))

Dans cette configuration, il est acquis que ce couple ne pourra pas investir un euro de plus dans l’amélioration énergétique de son habitat.

Avant que le marché immobilier ne s’effondre d’avantage, il est donc urgent de légiférer pour réinstaurer un vrai prêt à taux zéro avec un large champ d’application, pour réinstaurer les dispositifs fiscaux incitatifs type loi PINEL, pour une baisse plus rapide des taux d’intérêts et de créer de nouveaux dispositifs fiscaux poussant à l’amélioration énergétique

De tous temps, « la carotte » a toujours été plus efficace que le « bâton »…

Jean-Philippe Pauget, notaire

L’engouement pour le secteur VOIRONNAIS – SAINT MARCELLIN – BIEVRE constaté pendant les années post-COVID, la recherche d’un habitat proche de la nature tout en conservant un accès rapide et facile aux grandes métropoles GRENOBLOISE et LYONNAISE, n’ont pas été suffisants pour maintenir un marché immobilier stable, préservé de la crise dont les prémices se sont faits ressentir à la fin de l’été 2022.

Dès l’automne 2022, le marché immobilier sur ce secteur, a commencé à accuser un net ralentissement ayant tout d’abord pour origine un taux d’usure bas et des taux d’intérêt des prêts immobiliers en ascension. Les acquéreurs pourtant présents jusqu’alors, commençaient à essuyer des refus de prêt et certaines banques initiaient une politique de renforcement des conditions d’accès au crédit qui s’est accentuée tout au long de l’année 2023. Ainsi sur les premiers mois de 2023 le ralentissement du volume des ventes s’est considérablement accentué et le marché à dévisser au cours du premier semestre.

Pour tous types de biens confondus, il a été d’enregistrées 2837 mutations en 2023 contre 3791 pour l’année 2022 soit une baisse de – 25,16%. Nous sommes ainsi loin de la progression enregistrée en 2022, tout marché confondu de + 16,40% du volume des ventes pour le VOIRONNAIS – SAINT MARCELLIN et de + 1,80% pour la BIEVRE.

La croissance permanente des taux d’intérêts des prêts immobiliers a eu raison du budget des primo-accédants allant même jusqu’à les exclure du circuit de l’accession à la propriété.

Les moins de 30 ans ont donc été les grands absents du parcours de l’ascension des taux d’intérêts sur 2023. Seuls les primo-accédants qui ont pu bénéficier d’une aide financière familiale notamment par des donations de sommes d’argent ont pu acquérir leur premier logement. L’exclusion de cette catégorie d’acquéreurs a inévitablement eu un impact sur l’accès aux logements locatifs puisque les jeunes, ne pouvant plus acquérir, conservaient leur logement locatif, créant ainsi une pénurie de logements disponibles à la location.

Cet impact sur le marché locatif, a été renforcé par l’absence également constatée d’investisseurs faisant l’acquisition de biens immobiliers en vue de leur mise en location. En effet, les investisseurs ont été les premiers à subir les renforcements des conditions d’accès au prêt, les établissements bancaires souhaitant consacrer principalement leur enveloppe de crédits immobiliers aux acquisitions des résidences principales de leurs clients.

De plus et pour les investisseurs qui pouvaient néanmoins obtenir un prêt, l’intérêt financier de l’opération se révélait moins attractif du fait du cout plus important du crédit, conséquence de taux d’intérêt plus élevés qu’auparavant et de l’instauration dans certaines communes du plafonnement des loyers.

Enfin, il est également à noter un ralentissement de « l’exode » des séniors vers des appartements de centre-ville, plus adaptés à leur besoin, préférant attendre un marché plus stable pour mettre en vente leur maison. Leurs maisons n’étaient donc pas mise en vente, et le projet d’achat de logements souvent dans des immeubles neufs ou récents n’ont pas eu lieu ou ont été fortement réduits.

S’il était possible de constater une progression du volume des ventes en 2022 par rapport à 2021 (871 ventes en 2022 contre 532 en 2021), il en est autrement pour l’année 2023 qui accuse un ralentissement de – 22,56 % au global sur le secteur VOIRONNAIS – SAINT MARCELLIN- BIEVRE par rapport à 2022.

VOIRON, ville centre du PAYS VOIRONNAIS, est fortement touchée par la baisse du volume des mutations sur son territoire avec – 30,29 %. Le prix médian du m² sur la commune affiche néanmoins une légère progression de + 1 %.

La commune de SAINT MARCELLIN subit une baisse moindre du volume des ventes dans l’ancien avec -12,60 % tandis que le prix médian au m² est en baisse de – 2,20% par rapport au + 8,20% d’augmentation sur 2022. Il est en de même pour MOIRANS, avec une baisse de – 21,15% de ventes. La croissance du prix médian bien qu’en légère baisse se maintien néanmoins + 4,60%.

Les plus petites communes, plus particulièrement RIVES, qui s’était jusqu’alors démarquée sur les années précédentes sur le marché porteur de l’immobilier collectif ancien, a connu une moindre baisse du nombre de ventes enregistrées de – 7% avec une légère baisse de la croissance du prix médian au m² de – 3,10% contre + 4,50% en 2022. TULLINS, est l’une des communes ayant enregistré le recul le plus important avec – 36,70% de mutations, et – 5,70 % pour le prix médian au m² suivi de près du PONT DE BEAUVOISIN avec – 20 % de mutations, et – 9,30 % pour le prix médian au m².

Le recul du nombre de ventes pour ce type de bien immobilier trouve principalement sa cause dans la réduction sensible des acquisitions réalisées par les primo-accédants et les investisseurs. Ce marché était en effet jusqu’alors essentiellement porté avant la crise par les primo-accédants, les prix étant plus faibles que dans le neuf, et les investisseurs qui même avec une enveloppe budgétaire moyennant pouvaient investir.

Sur ce secteur les appartements de type T3 représentent le plus grand nombre mutations d’appartements anciens.

Sans surprise, le marché de l’immobilier neuf a été très fortement impacté par la crise immobilière que nous traversons. Nous sommes loin des performances enregistrées sur 2022 avec à l’époque + 14,45% du nombre d’actes de vente signés par rapport à 2021.

Pour 2023, la vente d’immobilier neuf accuse une baisse de – 26,71 %. VOIRON, qui représentait jusqu’alors la commune enregistrant le plus de mutations en volume subit une baisse historique de – 47,47 %. 52 mutations enregistrées contre 99 sur 2022. Le nombre de ventes sur RIVES baisse fortement avec – 39,02 %. COUBLEVIE, reste stable avec une baisse uniquement de – 6,89 %. MOIRANS résiste néanmoins avec une augmentation du volume des ventes dans le neuf de + 6,80%.

Le prix médian dans l’immobilier neuf ne subit toutefois pas la crise, puisqu’il est possible de constater une augmentation. Pour VOIRON, le prix médian est porté à 4.360,00€/m² soit + 14,10% d’augmentation, 3.450,00€/m²pour RIVES soit une évolution de +10,80%. COUBLEVIE semble se démarquer avec une augmentation de + 18,80% soit une prix médian de 4.220,00€ / m². Le prix du m² Moirannais est également en augmentation pour +14,10 % soit 3.700,00€ / m² . SAINT MARCELLIN reste stable avec un prix médian de 3.360,00€ / m².

La BIEVRE, peu présentative du marché immobilier neuf du fait de la présence majoritaire d’habitat individuel sur son territoire, enregistre 22 mutations d’appartements neufs, pour un prix médian de 2.990,00€ / m².

L’année 2023 est une mauvaise année pour l’immobilier neuf sur le secteur VOIRONNAIS – SAINT MARCELLIN – BIEVRE, et la crise l’affecte de « plein fouet ». L’engouement moins prononcé des retraités contraints de vendre leur maison au profit d’appartements en centre-ville, a des conséquences indéniables sur le marché immobilier neuf, ce type de bien ayant jusqu’alors leur préférence.

Pour autant, il faut craindre une année 2024 tout aussi compliquée voir d’avantage. En effet, les signatures réalisées en 2023, du moins celles intervenues sur le premier semestre provenaient notamment de réitération de contrats de réservations signés en 2022 à une période donc meilleure pour le marché d’appartements neufs que 2023.

La maison individuelle reste à l’échelle du secteur VOIRONNAIS-SAINT MARCELLIN-LA BIEVRE, le type d’habitat le plus rependu et représentant le plus grand nombre de mutations du secteur, celui-ci étant essentiellement un territoire, semi-urbain, semi-rural voir rural. Le marché de la maison individuelle ancienne a représenté en effet sur 2023 plus de 54 % des mutations enregistrées sur le secteur.

Concernant LA BIEVRE, il a été régularisé 446 ventes en 2023 contre 608 sur 2022 soit une baisse de – 26,64% pour un prix moyen de 220.800,00€ soit une augmentation de + 1% etune surface moyenne de 108m² habitable et un terrain d’une superficie moyenne de 1.000m².

Concernant le secteur VOIRONNAIS – SAINT MARCELLIN, il a été constaté 1106 mutations de maisons en 2023 contre 1420 sur 2022 soit une baisse moins important que sur LA BIEVRE de – 22,11 % avec un prix moyen de 249.000,00€ soit une légère augmentation de + 0,50 % et une surface moyenne de 108m² habitable et un terrain d’une superficie moyenne de 890m².

Toutes les communes du secteur sont impactées par la crise sans exception surtout dans le nombre de ventes enregistrées, la variation des prix à la baisse étant moins significative et variable d’une ville à l’autre.

VOIRON connait un recul du volume de vente de – 9,58 % et une baisse de prix de – 6,40% pour 2023, là où il était possible de constater une augmentation du prix moyen de + 19,30% en 2022. En effet en 2022 le prix moyen des maisons individuelles sur la commune était porté à 352.000,00€ contre 329.600,00€ pour 2023.

SAINT MARCELLIN, affiche un recul du volume des ventes de – 16 % et une baisse du prix médian moindre qu’à VOIRON, puisque de – 1,50%. La maison individuelle sur SAINT MARCELLIN représente en effet sur 2023 un prix moyen de 208.800,00€ contre 212.000,00€ sur 2022 avec une superficie moyenne de 98 m² et un terrain d’une surface moyenne de 640m².

Les villes cotées du PAYS VOIRONNAIS comme SAINT JEAN DE MOIRANS ou COUBLEVIE, ne sont pas épargnées par la crise, puisque SAINT JEAN DE MOIRANS accuse une baisse de – 24,32 % de volume des ventes et – 38,77 % pour COUBLEVIE. Pour COUBLEVIE, le prix moyen de vente de maisons représente 386.100,00€ soit une évolution de + 2,70 % en 2023 contre 3,90% pour 2022.

Les communes du bord du lac de Paladru, prisées également par les acquéreurs, comme LES VILLAGES DU LAC DE PALADRU ou MONTFERRAT demeurent attractives puisque même en affichant une baisse de – 22,22% pour la commune des VILLAGES DU LAC DE PALADRU présente une augmentation du prix médian de +10,20% et de + 2,50% pour MONTFERRAT.

La commune de MOIRANS est sensiblement affectée puisque en plus de subir une baisse de volume de – 8,92 %, celle-ci présente une baisse du prix médian de – 15,60 % soit un prix moyen de 254.100,00€. La commune de SAINT ANDRE LE GAZ n’est pas affectée par la baisse du nombre de mutation puisqu’il a été enregistré autant de mutations en 2023 qu’en 2022 mais le prix médian chute de -1,80%, là où il était possible de constater une augmentation record en 2022 de – 19,50%. Le prix médian à SAINT GEOIRE EN VALDAINE de la maison individuelle subit un recul important de – 39,49%.

Force est de constater qu’aucune commune n’est épargnée par la crise sur le secteur tant dans la baisse des volumes que sur la variation du prix médian dont l’ascension, bien que restant positive est en recul. Les communes semi-rurales semblent toutefois moins affectées que les communes de plus grande importance.

Sans nul doute, le marché immobilier du terrain à bâtir est le plus impacté par la crise immobilier que nous traversons puisque ce secteur subit la baisse la plus significative avec une chute remarquable d’environ – 40% ; l’augmentation du cout des matériaux constituant très certainement la raison d’un tel recul.

Le prix médian du m² sur le secteur VOIRONNAIS SAINT MARCELLIN révèle toutefois une augmentation portée à 135€/m² en 2023 contre 122€/m² pour 2022 soit une augmentation d’environ + 10%.

Pour la commune de VOIRON, 12 mutations de terrains à bâtir ont pu être réalisées en 2023 soit une baisse de – 43% pour un prix médian de 205€/m² contre 190€ en 2022. Pour la commune de VINAY, 8 ventes ont été enregistrées pour un prix médian de 150€/m² et 151€/m² pour SAINT MARCELLIN contre 129€ / m² en 2022. MOIRANS affiche une performance du prix au m² avec 288€/m² contre 240,00€/m² pour COUBLEVIE. Il est à noter toutefois, que le prix au m² sur la commune de MOIRANS, est notamment justifié par la petite taille des terrains vendus en 2023 avec une moyenne de 500m² contre 950m² pour COUBLEVIE.

La BIEVRE présente un prix au m² plus raisonnable affiché à 99€/m² avec une baisse toutefois du volume de – 29,48%.

Les chiffres présentés pour les terrains à bâtir démontrent l’importance de la crise immobilière dans la production de maisons neuves mais plus généralement du secteur de la construction pour lequel nous avons pu constater la mise en liquidation d’entreprises nationales spécialisées dans la construction de maison individuelles.

Dans le marché incertain que nous connaissons actuellement toutes prévisions avec un degré de fiabilité satisfaisant semble impossible. Certains acteurs de l’immobiliers prédisent une année 2024 compliquée, là où d’autres, plus optimistes, ont le sentiment que la reprise est déjà amorcée et une nette amélioration sur le second semestre.

Le premier trimestre 2024 étant quasiment achevé, il semble possible de croire en cette 2éme prévision, sachant que le marché semble connaitre un léger frémissement probablement du à une baisse des taux et à une politique bancaire des établissements financiers, plus enclin à délivrer des financements.

Maitre GOJON, Notaire à CHIRENS, le constate également sur son territoire et affirme que depuis « ce début d’année se profile un regain de transactions immobilières notamment dans la maison individuelle grâce notamment à la baisse des taux ».

Il nous faut alors garder l’espoir de jours meilleurs, que le pire est derrière nous, même si le climat géopolitique est plus qu’incertain et affecte sans aucun doute le monde de l’économie dont l’immobilier.

Nicolas Julliard, notaire