Parce que les notaires sont vos conseillers privilégiés dans les domaines du couple, de la famille, du patrimoine, ou encore du droit rural…retrouvez dans ce nouveau numéro tous les éclairages utiles pour mener à bien vos projets

Vous avez envie de vivre une expérience inoubliable en famille ?

A l’occasion de la fête des mères et de la fête des pères, les notaires ont une surprise pour vous !

Participez à notre jeu concours et tentez de gagner des pass-journée pour les plus grands festivals de la région.

Les notaires sont les conseillers privilégiés des familles pour tous les actes importants de la vie : mariage, pacs, expatriation, achat immobilier, adoption, création d’entreprise, divorce, testament, succession, transmission de patrimoine…

Parce que la vie est rythmée d’évènements, les notaires donnent le LA !

Faites plaisir à vos parents en leur offrant le concert de leur vie à vivre en famille ! A vous de jouer !

Les notaires ont à cœur de vous accompagner pour réaliser vos projets familiaux en toute sécurité.

Acheter votre premier logement, créer votre boite, partir vivre à l’étranger, découvrez dans notre quiz pourquoi vous aurez besoin d’un notaire !…

Le logement et la famille. Deux piliers de notre société qui sont plus que jamais au cœur de vos préoccupations.

Parce que les notaires sont vos conseillers privilégiés dans ces domaines, ils vous proposent plusieurs articles pour faire le point sur des sujets particulièrement sensibles, allant de la protection des personnes vulnérables au sort du logement en cas de divorce, en passant par les familles recomposées.

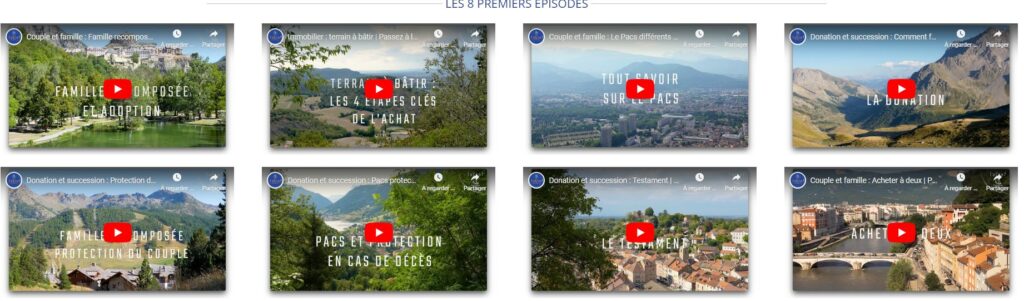

Passez à l’acte Le Mag, c’est LA web série des notaires de la Drôme, des Hautes-Alpes et de l’Isère.

24 escales juridiques pour passer à l’acte !

Parce que la vie est une série d’évènements, suivez les conseils de nos 12 guides juridiques au cœur de nos territoires alpins, de l’Isère à la Drôme, en passant par les Hautes-Alpes…

À travers 24 escales notariales, parcourons les grandes étapes de la vie en compagnie de nos ambassadeurs et sillonnons les actes importants de notre existence, au fil du temps et des décors emblématiques de nos départements.

Mariage, pacs, immobilier, donation, succession, famille recomposée, entreprise, fiscalité… les notaires décryptent les sujets qui vous intéressent pour passer à l’acte en toute sérénité !

Regardez, écoutez, tout en admirant les paysages de nos départements

Retrouvez nos conseils en vidéos dans notre série A VOS ACTES.

Les notaires Drôme Isère Hautes-Alpes répondent à des questions très pratiques : acheter à deux, protéger son conjoint, diviser son terrain, rédiger son testament, acheter pendant un divorce, faire des travaux sur un bien reçu en héritage, déshériter ses enfants. En une minute, nous vous apportons de précieux conseils sur vos droits.

Diffusés sur France 3 Auvergne Rhône-Alpes et réalisés en partenariat avec les notaires des Savoie, de la cour d’appel de Lyon, d’Auvergne et de l’Ardèche.

Découvrez la nouvelle saison de A VOS ACTES.

COUPLE-ENFANT – Procréation Médicalement Assistée quelles sont les nouvelles règles

IMMOBILIER Passoire énergétique ; comment vendre ou louer ?

FAMILLE – Comment faire une donation à ses enfants ?

IMMOBILIER – location de courte durée, a-t-on le droit de tout faire ?

XX

FAMILLE – le Pacs – Si je me pacse, suis-je protégé(e) en cas de décès ?

xx

IMMOBILIER – Acheter en copropriété, quels sont les travaux autorisés ?

xx

xx

FAMILLE – Personnes vulnérables : quelle est la façon la plus simple de protéger une personne vulnérable avec l’habilitation familiale ?

xx

IMMOBILIER – Acheter en copropriété, que verser au syndic ?

xx

xx

Retrouvez nos autres vidéos sur la succession, la plus-value immobilière, le divorce, l’indivision, le testament, la division de terrain

Toutes nos vidéos A VOS ACTES sont sur notre chaine youtube. Abonnez-vous !

XX

xx

Pour aller plus loin, n’hésitez pas à consulter nos articles dans nos différentes rubriques et prenez-rendez-vous avec votre notaire pour lui poser toutes vos questions et avoir la réponse appropriée à votre situation.

Famille, immobilier, patrimoine, fiscalité, succession, entreprise,…Chaque mois, en vous abonnant à la newsletter « Passez à l’acte », bénéficiez des conseils des notaires, 100% authentiques !

Les bons conseils, les dernières actualités juridiques, les évènements, les podcasts, les vidéos…ne manquez rien de l’actualité notariale.

Pour quoi « passez à l’acte » ?

« Passez à l’acte » ! Ce n’est pas qu’une formule. C’est vous inviter à franchir la bonne porte pour tous les actes importants de votre vie. Achat immobilier, mariage, PACS, recomposition familiale, divorce, donation, création d’entreprise…

« Passez à l’acte » : c’est prendre la bonne décision. C’est accomplir un acte d’amour pour assurer l’avenir de vos proches. Protéger votre conjoint, aider vos enfants, transmettre votre patrimoine personnel ou professionnel. Anticiper le règlement de votre succession, préserver une personne vulnérable…

« Passez à l’acte » : c’est passer en revue toutes les hypothèses, leurs conséquences. C’est prendre en compte les conseils des notaires pour aboutir à un contrat juridique équilibré, personnalisé et sécurisant.

« Passez à l’acte » : c’est approuver et rendre incontestable, par votre signature et celle de votre notaire, un acte authentique. Dont vous avez la certitude qu’il s‘appliquera, vous protégera et perdurera.

Enfin, « Passez à l’acte » : c’est vous proposer de passer un bon moment à la lecture de notre newsletter. Et c’est vous encourager à passer chez votre notaire.

Les notaires Drôme Isère Hautes-Alpes et le Dauphiné Libéré s’associent pour tourner une web conférence et répondre à vos questions : « tchatte avec ton notaire ».

Posées en micro trottoirs et par le public, un panel de questions aborde des thématiques très différentes auxquelles notre notaire, Aurélie Bouvier, apporte des réponses très claires :

Est-ce qu’on est obligé d’acheter moitié-moitié ?

Vaut-il mieux être marié ou pacser quand on achète à deux ?

Est-ce que le pacs protège cas de décès ?

Peut-on encore louer librement son bien ?

Comment préparer sa succession ?

L’assurance-vie est-elle toujours d’actualité pour transmettre son patrimoine ?

Comment transmettre son patrimoine à ses enfants ou petits-enfants ? etc.

Vous trouverez forcément un sujet qui vous concerne tant les domaines sont diversifiés : immobilier, couple, famille, patrimoine, fiscalité…

Question / réponse en vidéo : comprendre l’essentiel en 1 minute !

Acheter un bien immobilier à deux sans être marié, faut-il acheter moitié / moitié ?

xx

Acheter à deux : vaut-il mieux être pacsé ou faut-il se marier ?

PACS, achat immobilier et succession : est-on protégé en cas de décès d’un partenaire ?

Peut-on louer librement son bien ? Quelles sont les règles de la location saisonnière

Divorce, notaire et avocat : qui fait quoi et combien ça coute ?

L’assurance-vie est-elle toujours intéressante pour transmettre son patrimoine ? Est-elle hors succession ? Quelle est la fiscalité ?

Comment préparer sa succession pour transmettre son patrimoine à ses enfants ou petits-enfants ? Quelle est la fiscalité ?

Lors de la vente d’un bien immobilier, est-ce qu’on paie l’impôt sur la plus value ?

Séparation de concubins, comment partager le bien acheté ensemble ?

Frais d’acquisition : que comprennent les frais dans l’acquisition d’un bien immobilier ?

xx

Découvrez dans nos 3 web-conférences l’intégralité des réponses du notaire à des questions de la vie courante.

Immobilier

Achat, vente, location, réglementation énergétique, plus-value, construction, fiscalité – Toutes les réponses à vos questions en vidéo

ACHAT IMMOBILIER : en couple, est-on obligé d’acheter moitié/moitié ?

LOCATION : Est-ce que je peux louer librement mon appartement ?

VENTE IMMOBILIERE : Si je vends un bien immobilier, est-ce que je paie de l’impôt sur la plus-value ?

REGLEMENTATION ENERGETIQUE : quelles sont les nouveautés en matière en règlementation énergétique et quels impacts pour la vente d’un bien

FISCALITE ACHAT IMMOBILIER / Que comprennent les frais de notaire dans l’acquisition d’un bien immobilier ?

CONSTRUCTION : Puis-je faire construire une maison sur un terrain appartenant à mon conjoint ?

ACHAT IMMOBILLIER : acheter à deux sans être marié, quelles précautions prendre ?

DIVISION DE TERRAIN – Puis-je vendre librement une partie de mon terrain pour faire construire ?

Famille et couple

Mariage, pacs, concubinage, séparation, divorce – Toutes les réponses à vos questions en vidéo

MARIAGE : ai-je intérêt à faire un contrat de mariage ? pourquoi et comment changer de régime matrimonial ?

PACS : Si je me pacse, suis-je protégé(e) en cas de décès ?

PACS : Comment rompre un PACS et comment partager les biens ?

CONCUBINS : séparation de concubins, comment partager le bien acheté ensemble ?

DIVORCE : notaire, avocat, qui fait quoi et combien ça coute ?

ENFANT : Quelles sont les nouveautés en matière de Procréation Médicalement Assistée

Patrimoine – Fiscalité

Donation, transmission de patrimoine, assurance vie, testament, succession, héritage – Toutes les réponses à vos questions en vidéo

DONATION : Que puis-je donner à mes enfants sans payer d’impôt ?

ASSURANCE-VIE : l’assurance-vie est-elle toujours hors succession ?

SUCCESSION : Peut-on déshériter ses enfants ?

SUCCESSION : Si je décède, de quoi hérite mon conjoint ?

PENSION DE REVERSION : Qui peut en bénéficier ?

DONATION : Comment formaliser une donation de somme d’argent à mes enfants ?

TESTAMENT: Comment rédiger un testament ? A quoi sert un testament ?

HERITAGE : Qui hérite de quoi ?

xx

Pour aller plus loin, n’hésitez pas à consulter nos articles dans nos différentes rubriques et prenez-rendez-vous avec votre notaire pour lui poser toutes vos questions et avoir la réponse appropriée à votre situation.

Pour aller plus loin, n’hésitez pas à consulter nos articles dans nos différentes rubriques et prenez-rendez-vous avec votre notaire pour lui poser toutes vos questions et avoir la réponse appropriée à votre situation.

A commencer par les nouveautés en matière de Procréation Médicalement Assistée (PMA) qui confèrent au notaire une nouvelle mission.

Concernant l’entreprise, on vous explique comment transmettre vos parts de société en démembrement.

Dans un contexte immobilier ralenti, on vous aide à mieux comprendre la situation et appréhender votre projet.

Au plan familial, on vous éclaire sur le rôle du notaire dans les différents cas de divorce et enfin sur les pouvoirs et limites des parents dans la gestion des biens du mineur.

Quelles que soient vos préoccupations, ayez le réflexe notaire pour vous conseiller à chaque étape importante de votre vie.

Disponible chez votre notaire et en téléchargement

Bonne lecture

Aurélie BOUVIER, notaire déléguée régionale à la communication

Pour aller plus loin, n’hésitez pas à consulter nos articles dans nos différentes rubriques et prenez-rendez-vous avec votre notaire pour lui poser toutes vos questions et avoir la réponse appropriée à votre situation.

Vous avez des questions sur le mariage, le pacs, l’union libre, ou encore l’achat à deux, les donations, les successions…

Les notaires Drôme Isère Hautes-Alpes ont répondu en live, lors de la conférence en ligne organisée avec le Dauphiné Libéré.

Retrouvez le replay de cette conférence et profitez toutes les explications et conseils qui vous permettront d’y voir plus clair pour vos projets familiaux.

Au sommaire : Tout ce qu’il faut savoir sur les droits de la famille : mariage, pacs, couples, achat immobilier, société civile immobilière, familles recomposées, testament, héritage, donations, successions, adoption, régimes de protection (tutelle, curatelle, habilitation familiale)…., les notaires répondent à vos interrogations.

Ce site utilise différents cookies, afin de nous permettre de réaliser des statistiques de visite et d'optimiser votre parcours de navigation.

Lire la politique de confidentialité.

Accepter

Changer les paramètres

Paramètres de la boîte à cookies

Paramètres de la boîte à cookies

Paramètres de confidentialité

Décidez des cookies que vous souhaitez autoriser.

Vous pouvez modifier ces paramètres à tout moment. Cependant, cela peut entraîner certaines fonctions ne sont plus disponibles. Pour plus d'informations sur la suppression des cookies, veuillez consulter la fonction d'aide de votre navigateur.

En savoir plus sur les cookies que nous utilisons.

Avec le curseur, vous pouvez activer ou désactiver différents types de cookies:

Ce site web va:

Essentiel: n'oubliez pas votre paramètre d'autorisation de cookie

Essentiel: Autoriser les cookies de session

Essentiel: Rassemblez les informations que vous entrez dans un formulaire de contact, un bulletin d'information et d'autres formulaires sur toutes les pages

Ce site web ne va pas :

Fonctionnalité: Rappelez-vous de vos informations de connexion

Fonctionnalité: mémoriser les paramètres des médias sociaux

Analytics: Gardez une trace de vos pages visitées et des interactions prises

Analytics: suivez votre localisation et votre région en fonction de votre numéro IP

Analytics: Gardez une trace du temps passé sur chaque page

Analytics: augmente la qualité des données des fonctions statistiques

Publicité: Adaptez l'information et la publicité à vos intérêts en fonction, par ex. le contenu que vous avez visité auparavant. (Actuellement, nous n'utilisons pas le ciblage ou le ciblage des cookies.) Publicité: Collectez des informations personnellement identifiables telles que le nom et l'emplacement

Ce site web va:

Essentiel: n'oubliez pas votre paramètre d'autorisation de cookie

Essentiel: Autoriser les cookies de session

Essentiel: Rassemblez les informations que vous entrez dans un formulaire de contact, un bulletin d'information et d'autres formulaires sur toutes les pages

Fonctionnalité: mémoriser les paramètres des médias sociaux

Ce site web ne va pas :

Rappelez-vous de vos informations de connexion. Analytics: Gardez une trace de vos pages visitées et des interactions prises

Analytics: suivez votre localisation et votre région en fonction de votre numéro IP

Analytics: Gardez une trace du temps passé sur chaque page

Analytics: augmente la qualité des données des fonctions statistiques

Publicité: Adaptez l'information et la publicité à vos intérêts en fonction, par ex. le contenu que vous avez visité auparavant. (Actuellement, nous n'utilisons pas le ciblage ou le ciblage des cookies.) Publicité: Collectez des informations personnellement identifiables telles que le nom et l'emplacement

Ce site web va:

Essentiel: souvenez-vous de votre paramètre d'autorisation des cookies

Essentiel: autoriser les cookies de session

Essentiel: Rassemblez les informations que vous saisissez dans des formulaires de contact, un bulletin d'information et d'autres formulaires sur toutes les pages

Fonctionnalité: souvenez-vous des paramètres des réseaux sociaux

Analytics: gardez une trace de vos pages visitées et des interactions prises

Analytics: gardez une trace de votre emplacement et de votre région en fonction de votre numéro IP

Analytics: gardez une trace du temps passé sur chaque page

Analytics: augmenter la qualité des données des fonctions statistiques

Ce site web ne va pas :

Rappelez-vous vos informations de connexion. Publicité: Utiliser des informations pour la publicité sur mesure avec des tiers

Publicité: vous permet de vous connecter à des sites sociaux

Publicité: Identifiez le périphérique que vous utilisez

Publicité: Rassemblez des informations personnellement identifiables telles que le nom et l'emplacement

Ce site web va:

Essentiel: souvenez-vous de votre paramètre d'autorisation des cookies

Essentiel: autoriser les cookies de session

Essentiel: Rassemblez les informations que vous saisissez dans des formulaires de contact, un bulletin d'information et d'autres formulaires sur toutes les pages

Fonctionnalité: souvenez-vous des paramètres des réseaux sociaux

Analytics: gardez une trace de vos pages visitées et des interactions prises

Analytics: gardez une trace de votre emplacement et de votre région en fonction de votre numéro IP

Analytics: gardez une trace du temps passé sur chaque page

Analytics: augmenter la qualité des données des fonctions statistiques

Publicité: utilisez les informations pour faire de la publicité personnalisée avec des tiers

Publicité: vous permet de vous connecter à des sites sociaux. Publicité: identifiez l'appareil que vous utilisez

Publicité: recueillez des informations personnellement identifiables telles que le nom et l'emplacement