Mariage : qui peut se marier, comment fait-on pour se marier et quels sont les avantages et obligations du mariage ?

C’est bien connu « l’amour rend aveugle », or quand on choisit entre pacs et mariage on devrait toujours garder à l’esprit que le nombre de séparation dans les couples a augmenté de 65% en vingt ans … Cela laisse à réfléchir non ?

Donc premier conseil, pour bien préparer son entrée dans la vie affective, préparez votre sortie. Votre notaire ne vous le dira peut-être pas aussi directement, mais il n’en pense pas moins.

Tout le monde sait que si les concubins ignorent la loi, la loi les ignorent. Et bien, vivre sans règles juridiques ou presque, c’est comme rouler sans ceinture sur autoroute, ça ne viendrait plus à l’idée de personne ?

Ne faites pas l’économie d’un contrat d’union sur mesure qui vous ressemble.

Alors plutôt pacs ou mariage, comment choisir ?

Le mariage : un jeu d’enfant

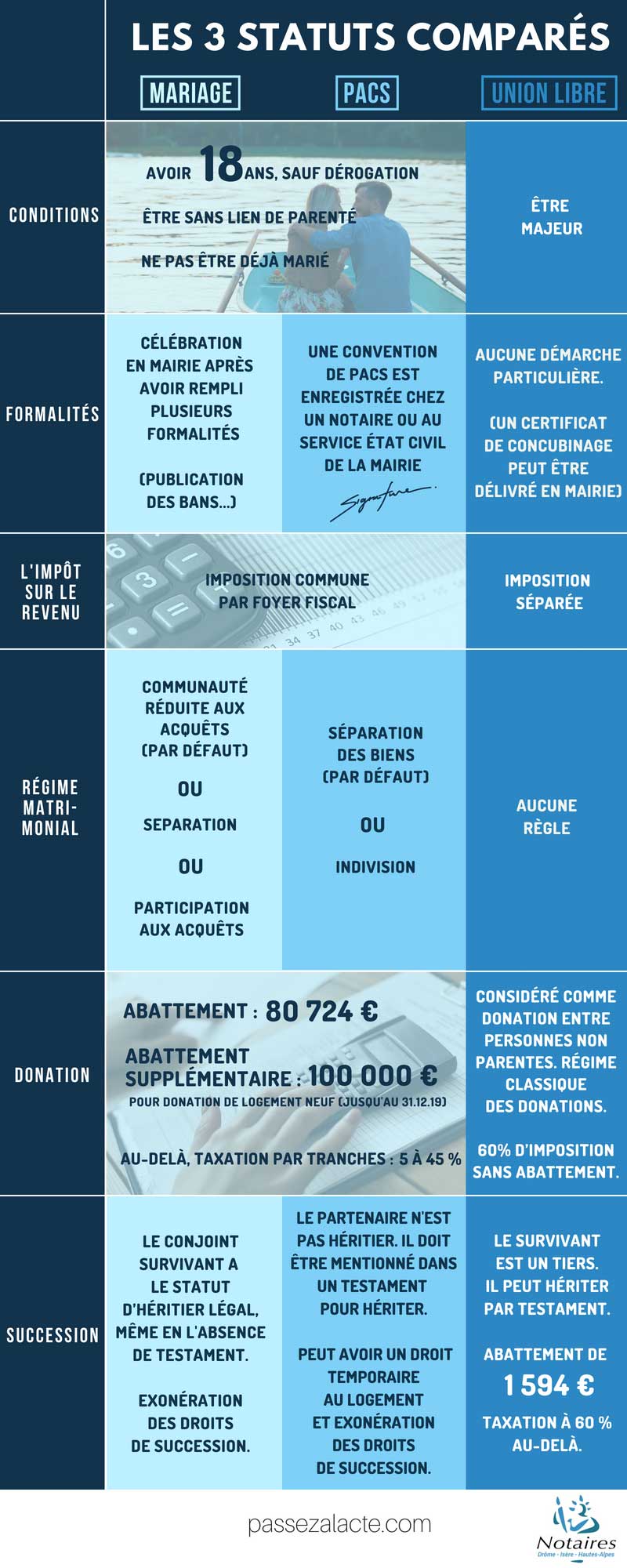

228.000 mariages ont été célébrés en France en 2017, soit 20.000 mariages de moins qu’en 2010 et 70.000 de moins qu’en 2000 ! Cette diminution peut s’expliquer par le souhait des couples de vivre en concubinage ou de se pacser par souci de simplicité. Pourtant force est de constater qu’il est simple de se marier et que le mariage offre des avantages que ni le concubinage, ni le pacs n’offrent.

Pour se marier il suffit d’être majeur, de ne pas être déjà marié en France ou à l’étranger, de ne pas avoir de lien de parenté ou d’alliance avec le futur conjoint, et d’être apte à donner son consentement.

Si ces conditions sont réunies les futurs époux peuvent prendre attache avec la Mairie du lieu de résidence de l’un des époux ou des parents de l’un d’eux, afin d’arrêter la date du mariage.

Il conviendra avant cela de fournir un dossier comprenant les justificatifs d’identité des futurs époux et de chacun des témoins, les actes de naissance des futurs époux, ainsi que le justificatif de domicile de chaque futur époux.

Si les futurs époux ont régularisé un contrat de mariage, il conviendra de joindre à ce dossier, le certificat qui aura été remis par le notaire lors de la signature du contrat.

A titre informatif le mariage ne donne lieu à aucune facturation par la mairie.

Les obligations découlant du mariage

A compter du mariage, les époux disposent ensemble du logement familial et de ses meubles, et cela, quel que soit leur régime matrimonial. En conséquence un époux ne peut pas vendre le logement familial (même s’il en est seul propriétaire) sans le consentement de son conjoint.

Si les époux vivent dans un bien dont ils sont locataires, ils deviennent automatiquement co-titulaires du bail, même si celui-ci n’avait été signé que par l’un d’eux antérieurement au mariage.

Par ailleurs, à compter du mariage les époux constituent un seul et unique foyer fiscal et rédigent donc une seule déclaration de revenus.

En ce qui concerne les dépenses courantes, chacun des époux doit participer aux charges liées à l’entretien du ménage et à l’éducation des enfants. Les époux sont par ailleurs co-responsables sur leurs biens des dettes contractées à ce titre même si elles ont été contractées par un seul des époux (les charges sociales et les impôts impayés entrent dans cette catégorie).

Les protections découlant du mariage

Si le mariage crée des obligations, il crée également des protections importantes et ce à différents titres.

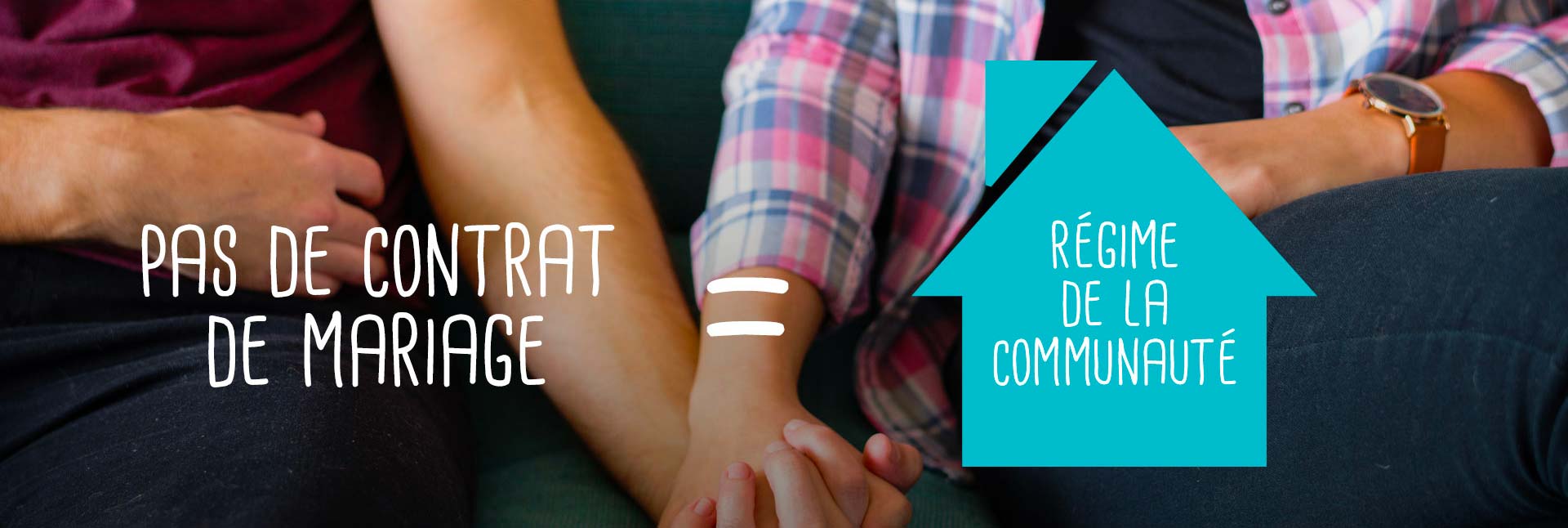

Pour les époux mariés sous un régime de communauté, les biens acquis pendant le mariage (hors biens reçus par héritage ou succession) sont communs et ce indépendamment du financement par l’un ou l’autre des époux. L’enrichissement des époux après le mariage et provenant de leur travail est donc partagés égalitairement entre eux, ce qui peut être une manière de protéger celui dont les revenus sont moindres.

Le mariage est également plus protecteur que le concubinage ou le pacs. En effet, il permet au conjoint survivant de bénéficier d’une pension de réversion, c’est-à-dire d’une partie des pensions de retraite dont le conjoint bénéficiait de son vivant.

Enfin le mariage protège le conjoint survivant en lui permettant de bénéficier d’une vocation successorale. En effet en fonction des situations familiales, le conjoint survivant pourra recevoir un quart du patrimoine ou la totalité de ce patrimoine en usufruit.

Par ailleurs, le recours à une donation entre époux ou à l’aménagement du régime matrimonial par un contrat de mariage pourra encore augmenter la protection successorale du conjoint survivant.

A l’inverse le concubinage et le pacs n’offrent aucune protection au survivant, sauf à rédiger un testament qui pourra avoir des conséquences fiscales problématiques notamment dans l’hypothèse du concubinage.

En conclusion, même si le mariage peut sembler un peu ringard, il convient toutefois de se renseigner sur les avantages qu’il offre pour pouvoir se faire un avis définitif.

Etienne NALLET, notaire

À noter : Donation : mariage /pacs – l’abattement temporaire de 100 000 € a pris fin au 31/12/2019

À noter : Donation : mariage /pacs – l’abattement temporaire de 100 000 € a pris fin au 31/12/2019 Se pacser engendre des obligations telles que :

Se pacser engendre des obligations telles que :